Galaxy加密借貸市場報告:當DeFi成長959%,CeFi卻仍未走出FTX陰影

市場規模365億美金,其中Cefi市場Tether一家佔73%達82億,而DeFi激增至191億。

原文標題:The State of Crypto Lending

原文作者:Zack Pokorny,Galaxy Digital 研究員

原文編譯:Aiying compliance

Galaxy.Research全年資料彙總的《加密貨幣借貸現狀》以下是報告全文:借貸是加密貨幣的一種應用場景,已在鏈上和鏈下找到強大的市場契合度,在整個市場的高峰期,借貸市場的規模曾超過 640 億美元。借貸市場在建立基於數位資產的金融生態系統中扮演了重要角色,使得用戶能夠透過借貸來獲取持有資產的流動性,從而在去中心化金融(DeFi)中進行部署,或在鏈上和鏈下平台進行交易。

本報告探討了鏈上和鏈下的加密貨幣借貸市場,分為兩個部分:第一部分回顧了加密借貸市場的歷史、市場參與者、歷史規模(包括鏈上和鏈下),以及該領域的一些關鍵時刻。第二部分深入分析了一些借貸產品和其他槓桿來源在鏈上和鏈下環境中的運作機制,誰在使用這些產品,以及每種產品的風險。本報告全面呈現了加密借貸市場的全貌,揭示了這一加密經濟中最廣泛使用但又不透明的領域。最重要的是,報告提供了關於鏈下借貸市場規模的難得視角,這是加密產業中一個歷史上相對不透明的部分。

一、關鍵結論

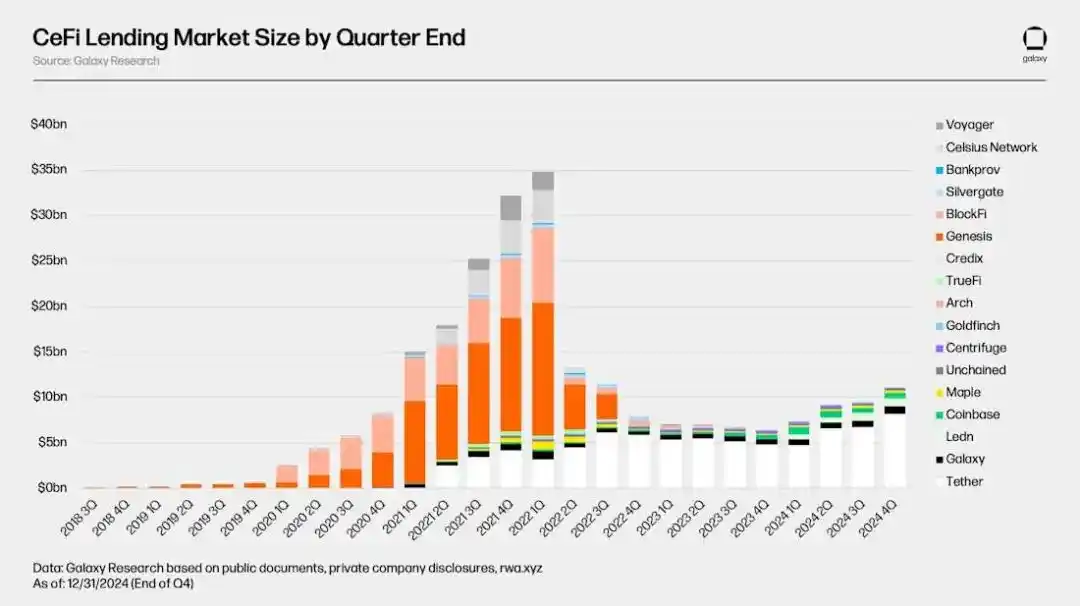

加密借貸市場的整體規模仍顯著低於 2020-2021 年加密牛市尾期的峰值。截至 2024 年第四季度,包括加密擔保債務部位(CDP)穩定幣在內的加密借貸市場規模為 365 億美元,相較於 2021 年第四季創下的 644 億美元歷史最高點下降了 43%。這一下降可以歸因於借貸方在供應端的崩潰,以及資金、個人和企業在需求端的萎縮。

截至 2024 年第四季度,加密借貸市場總規模 365 億美元,排名前 3 的中心化金融(CeFi)借貸機構包括 Tether、Galaxy 和 Ledn,這三家公司在 2024 年第四季末的貸款機構包括 Tether、Galaxy 和 Ledn,這三家公司在 2024 年第四季末的貸款金額中佔了 80 億美元,Tether 48% 73% 達 82 億),而市場規模主要構成比例為:

· 中心化金融(CeFi)借貸:112 億美元、

· 去中心化金融(DeFi)借貸:191 億美元

· 加密資產支持的抵押債務部位(CDP)穩定幣:62 億美元

· 加密資產支持的抵押債務部位(CDP)穩定幣:62 億美元

自從第四季的加密市場熊市低谷(鏈上借貸規模為 18 億美元)以來,鏈上借貸應用經歷了強勁的成長。截至 2024 年第四季度,20 個借貸應用程式和 12 個區塊鏈上的開放借款總額為 191 億美元。這意味著在八個季度中,DeFi 借款增加了 959%。

二、市場概況

加密借貸服務的提供主要透過兩個管道:去中心化金融(DeFi)和中心化金融(CeFi)。這兩者各自具有獨特的特點和提供的產品。以下是 CeFi 和 DeFi 借貸服務的簡要概述:

1. 中心化金融(CeFi)

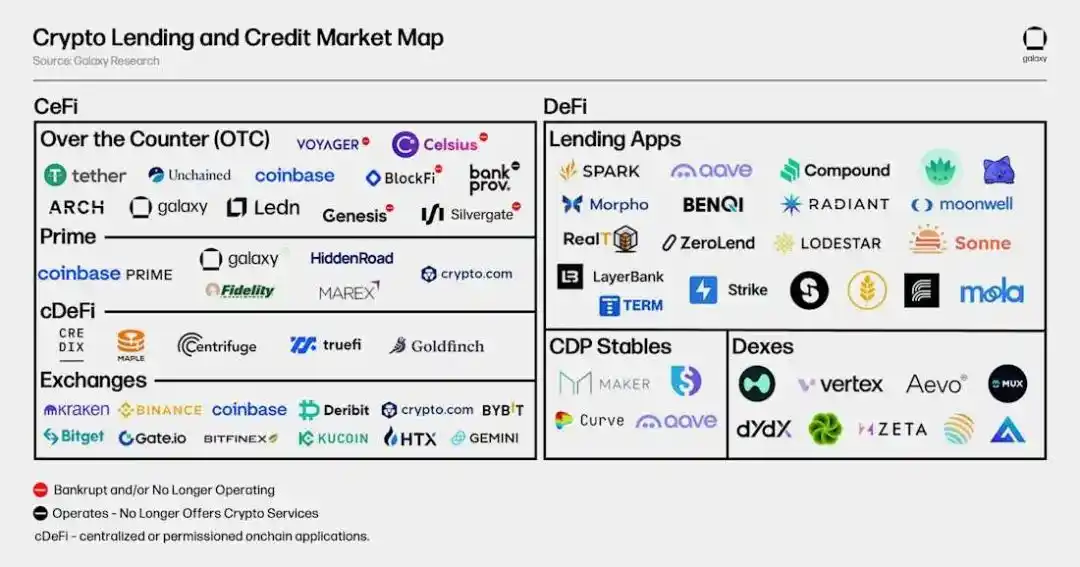

CeFi 是由中心化的鏈下金融公司提供的加密貨幣和相關資產的借貸服務。一些 CeFi 實體使用鏈上基礎設施,或其整個業務建立在鏈上。 CeFi 借貸大體上可分為三類:

a. 場外交易(OTC)

OTC 交易由中心化機構提供,提供一系列客製化的借貸解決方案和產品。 OTC 交易是雙邊交易,允許借貸雙方之間達成個人化協議,借款條件包括利率、期限和貸款價值比(LTV)。這些產品通常只面向合格投資者和機構。

b. 主經紀業務

主經紀業務平台提供保證金融資、交易執行和託管服務。用戶可以從主經紀商提取保證金融資,用於其他地方,或在平台上用於交易活動。主經紀商通常只提供有限的加密資產和加密 ETF 的融資。

c. 鏈上私人信用

允許使用者在鏈上匯聚資金,並透過鏈下協議和帳戶部署。在這種模式下,底層區塊鏈實際上成為了一個眾籌和帳務平台,用於滿足鏈下的信用需求。債務通常會進行代幣化,作為擔保債務部位(CDP)穩定幣或直接透過代表債務池份額的代幣進行代幣化。資金用途通常較為狹窄。

2. 去中心化金融(DeFi)

DeFi 是由智能合約驅動的應用,運行在區塊鏈上,允許用戶以加密貨幣為抵押借款、借出獲取收益,或在交易時使用槓桿。 DeFi 借貸和借款具有以下顯著特點:全天候 24 小時運作,提供廣泛的可藉資產和抵押資產,且完全透明,任何人都可以進行審計。借貸應用、擔保債務部位穩定幣和去中心化交易平台都允許用戶在鏈上獲取槓桿。

a. 借貸應用

這些鏈上應用程式允許用戶存入抵押資產(如比特幣和以太幣),以此借取其他加密貨幣。貸款條件由應用程式透過風險評估預先設定,根據用戶提供的抵押資產和借款資產進行調整。鏈上借貸和借款與傳統的超額抵押借貸類似。

b. 擔保債務部位穩定幣

這些穩定幣以個別加密貨幣或一籃子加密貨幣為擔保,進行過度抵押。其原理類似於超額抵押借貸和借款,但用戶存入的抵押品會發行合成資產。

c. 去中心化交易平台

一些去中心化交易平台允許使用者取得槓桿以放大交易部位。儘管去中心化交易平台的功能不同,但提供槓桿的角色與 CeFi 主經紀商類似。槓桿資金通常無法從去中心化交易平台轉移,但其角色類似於 CeFi 的融資服務。

三、市場發展與歷史

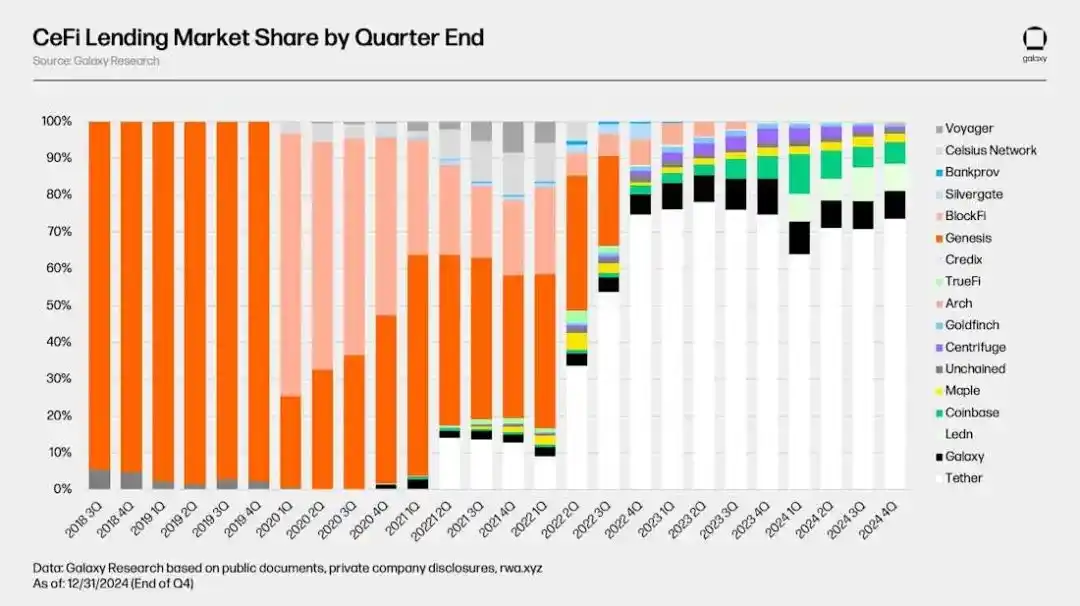

下圖展示了 CeFi 和 DeFi 加密借貸市場的主要歷史參與者。 2022 年和 2023 年,隨著加密資產價格下跌以及市場流動性的枯竭,許多最大的 CeFi 借貸平台紛紛崩潰,特別是 Genesis、Celsius Network、BlockFi 和 Voyager 在這兩年內相繼申請破產。這導致了 CeFi 和 DeFi 借貸市場在 2022 年高峰期到熊市低谷期間估計縮水了 78%,其中 CeFi 借貸的開放借款減少了 82%。接下來的部分將深入探討加密借貸市場的歷史演變和規模。

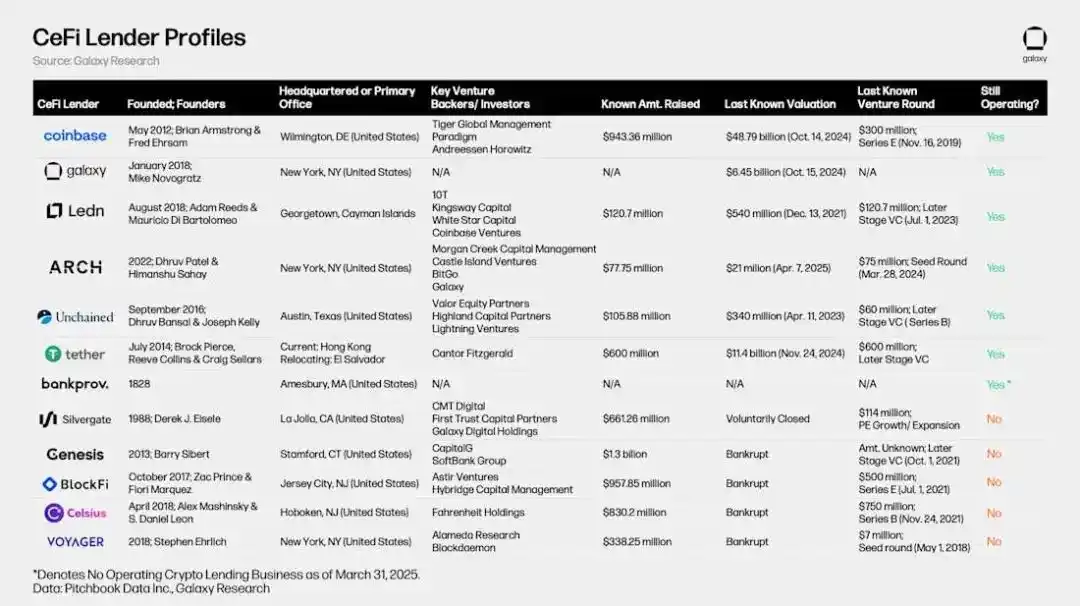

下表比較了史上一些最大的 CeFi 加密借貸機構。部分列出的公司向投資者提供多項服務,例如 Coinbase,雖然其主要營運為加密貨幣交易平台,但透過場外交易(OTC)加密貨幣貸款和保證金融資向投資者提供信貸服務。

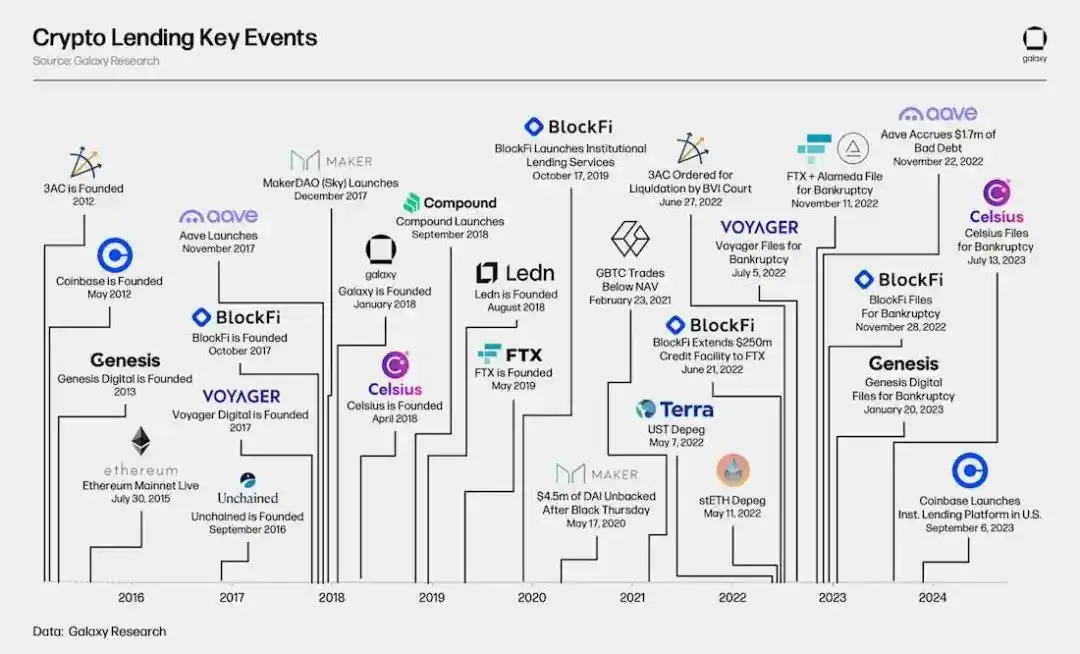

四、加密借貸的歷史

儘管鏈上和鏈下加密借貸直到 2019 年底/2020 年初才開始廣泛應用,但一些當前及歷史上重要的參與者已經早在 2012 年成立。值得注意的是,Genesis 公司成立於 2013 年,其貸款帳面規模一度高達 146 億美元。像是 Aave、Sky(前身為 MakerDAO)和 Compound Finance 等鏈上借貸和 CDP 穩定幣巨頭,分別在 2017 年到 2018 年間在以太坊平台上推出。這些鏈上借貸/借款解決方案的出現,得益於以太坊及其智能合約的問世,而以太坊智能合約在 2015 年 7 月正式上線。

2020-2021 年加密牛市的尾聲,標誌著加密借貸市場開始進入一段動盪的 18 個月,期間該市場受到破產事件的困擾。此時發生的幾個重大事件包括:Terra 的穩定幣 UST 脫鉤,最終與 LUNA 一起變得一文不值;以太坊最大的流動質押代幣(LST)stETH 脫鉤;以及 Grayscale 比特幣信託基金(GBTC)在經歷多年溢價交易後,開始以低於淨資產價值(NAV)的折扣交易。

五、市場規模

DeFi 與 CeFi 加密借貸市場的總規模仍顯著低於 2022 年第一季資料的高峰水準(以季末資料為準)。這現象主要源自於 2022 年熊市後,CeFi 借貸市場的復原乏力,以及市場上最大借貸款人和借款方的崩盤。以下分析從 CeFi 和鏈上平台的角度來看加密借貸市場的規模。

在市場高峰期,Galaxy Research 估計,具有可獲取數據的 CeFi 借貸平台的總貸款帳面規模為 348 億美元;而在市場低谷時,CeFi 借貸市場的規模降至 64 億美元(下降了 82%)。截至 2024 年第四季末,CeFi 借貸市場的總規模為 112 億美元,相較歷史最高點下降了 68%,但較熊市低谷時成長了 73%。

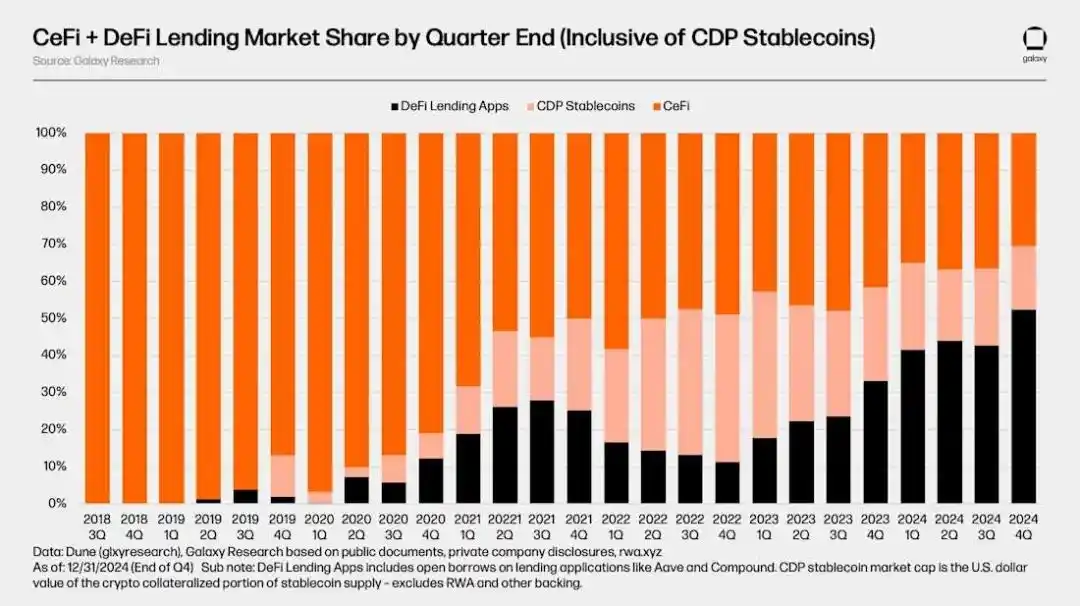

隨著 CeFi 借貸市場在過去三年中的萎縮,未償還的貸款數量已集中到較少的借貸平台上。 2022 年第一季 CeFi 借貸市場的高峰時期,前三名的借貸平台(Genesis、BlockFi 和 Celsius)佔了市場的 76%,共持有 348 億美元中 264 億美元的貸款。今天,排名前三的借貸平台(Tether、Galaxy 和 Ledn)仍保持著 89% 的市場份額。從上面圖表可以看到 Tether 其中佔比大概 73%。

在評估一個借貸平台相較於另一個平台的市場主導地位時,需要注意每個平台之間的區別,因為並非所有的 CeFi 借貸平台都是相同的。有些平台只提供某些類型的貸款(例如,僅限比特幣擔保的貸款、僅限山寨幣擔保的產品以及不包括穩定幣的現金貸款),只服務特定類型的客戶(例如,機構客戶與零售客戶),並且只在特定的司法管轄區運作。正是這些因素的結合,使得某些借貸平台能夠比其他平台更大規模地擴展。

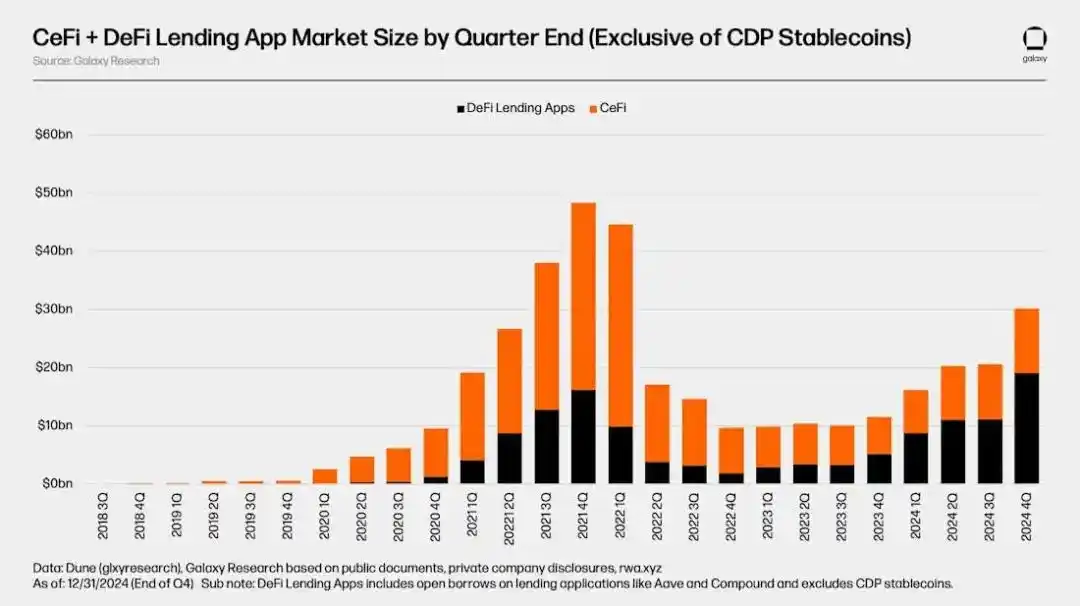

如下面的圖表所示,鏈上應用程式(如 Aave 和 Compound)透過 DeFi 借貸實現了強勁增長,從熊市最低點的 18 億美元未償還借款至 2024 年總借款數億美元。這相較於底部,DeFi 借貸在過去八個季度增加了 959%。截至 2024 年第四季末,鏈上借貸應用的未償還貸款總額比 2020-2021 年牛市時創下的 16.2 億美元歷史高點增加了 18%。

DeFi 借貸的恢復速度強於 CeFi 借貸。這可以歸因於基於區塊鏈的應用程式的無權限性質,以及在熊市動盪中,DeFi 借貸應用程式依然存活下來,而許多大型 CeFi 借貸平台則宣布破產並停止營運。與那些破產並停止營運的 CeFi 大型借貸平台不同,許多 DeFi 借貸應用程式和市場並未被迫關閉,仍在繼續運作。這一事實證明了大型鏈上借貸應用的設計和風險管理實踐,以及演算法化、過度擔保和基於供需的借貸模型的優勢。

排除加密貨幣擔保的 CDP 穩定幣市場資本後,加密借貸市場在 2021 年第四季達到了 48.4 億美元的未償還借款高峰。這個市場在四個季度後,在 2022 年第四季觸及 9.6 億美元的低谷,較高峰下降了 80%。從那時起,市場總規模擴展至 30.2 億美元,主要由 DeFi 借貸應用的擴展推動,較 2024 年第四季的歷史低點增長了 214%。

需要注意的是,CeFi 貸款帳面規模和 DeFi 借款之間存在潛在的重複計算問題。這是因為一些 CeFi 平台依賴 DeFi 借貸應用程式為鏈下客戶提供借款服務。例如,假設某 CeFi 平台可能使用閒置的比特幣在鏈上借入 USDC,然後將相同的 USDC 借給鏈下客戶。在這種情況下,此 CeFi 平台的鏈上借款將同時出現在 DeFi 的未償借款中,也會出現在該平台的財務報表中作為其客戶的未償借款。由於缺乏揭露和鏈上歸屬的清晰標註,過濾這種重複計算非常困難。

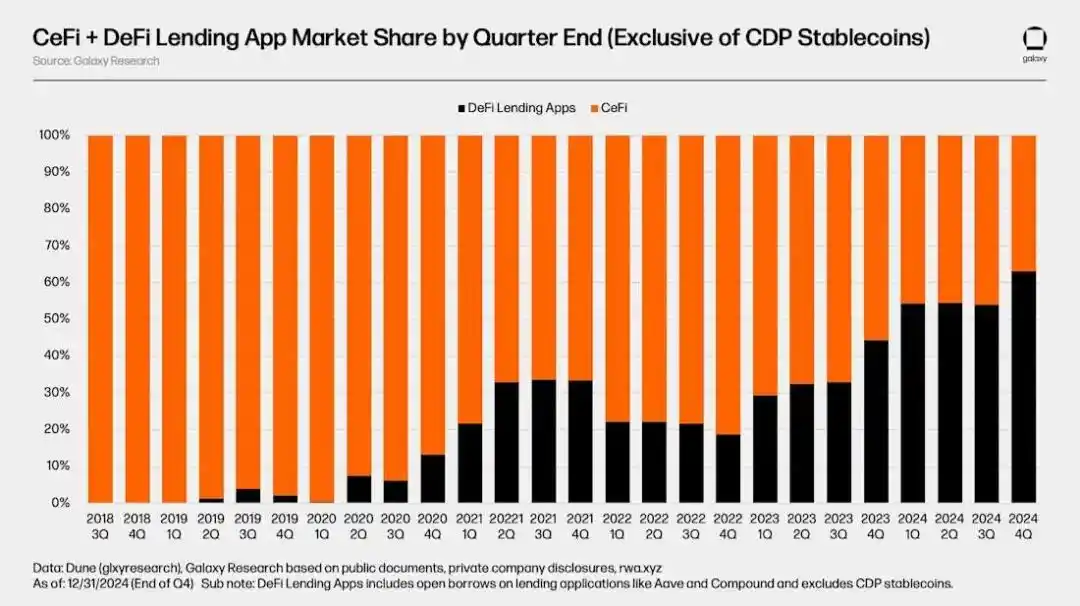

加密借貸市場的一個顯著變化是 DeFi 借貸應用在熊市中表現出比 CeFi 平台更強的主導地位,並在市場復甦過程中繼續擴張。 2020-2021 年牛市週期中,排除加密貨幣擔保 CDP 穩定幣的市場資本時,DeFi 借貸應用程式佔總加密貨幣借款的份額僅為 34%;而截至 2024 年第四季度,DeFi 借貸應用的市場份額已上升至 63%,幾乎是其原始份額的兩倍。

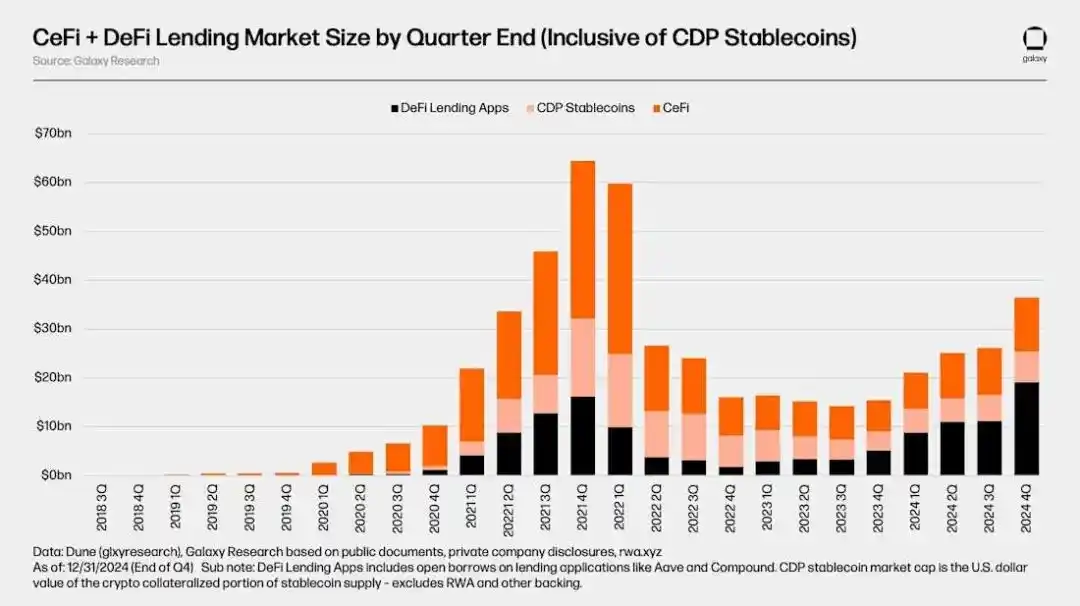

包括加密擔保的 CDP 穩定幣市場資本後,整個加密借貸市場的總規模在 2021 年第四季突破了 64.4 億美元。在 2023 年第三季熊市底部時,市場規模僅為 14.2 億美元,較牛市高峰下降了 78%。截至 2024 年第四季度,市場已從 2023 年第三季的低點反彈了 157%,總規模達到 36.5 億美元。

需要注意的是,與透過 DeFi 借貸應用程式的借款類似,CeFi 貸款帳面規模和 CDP 穩定幣供應之間也可能存在重複計算問題。這是因為一些 CeFi 實體依賴透過加密貨幣擔保鑄造 CDP 穩定幣來為鏈下客戶提供借款服務。

當包括加密擔保的 CDP 穩定幣時,可以觀察到鏈上借貸和借款市場份額的明顯增長。截至 2024 年第四季度,DeFi 借貸應用程式和 CDP 穩定幣佔了整個市場的 69%。自 2022 年第四季以來,其份額一直呈現穩定成長趨勢。一個值得注意的現像是 CDP 穩定幣作為加密擔保槓桿的主導地位正在逐漸下降。這可以部分歸因於穩定幣流動性的增加、借貸應用參數的改進以及類似 Ethena 等中性穩定幣的引入。

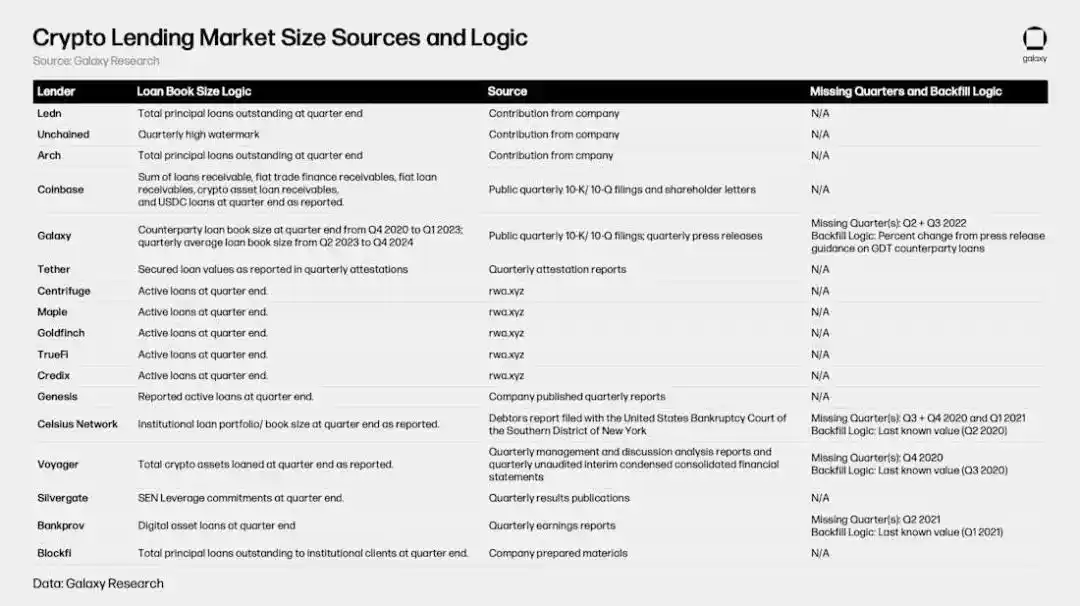

六、市場資料邏輯與來源

下表展示了用於彙編上述 DeFi 與 CeFi 借貸市場資料的來源與邏輯。儘管 DeFi 和 cDeFi 的資料可以透過鏈上資料檢索,這些資料透明且易於獲取,但 CeFi 資料的獲取則更加複雜,且可用性較差。這是由於 CeFi 借貸平台在記錄未償還貸款時的不一致性,它們公開資訊的頻率差異,以及資訊普遍難以取得的問題。

七、創投與加密借貸

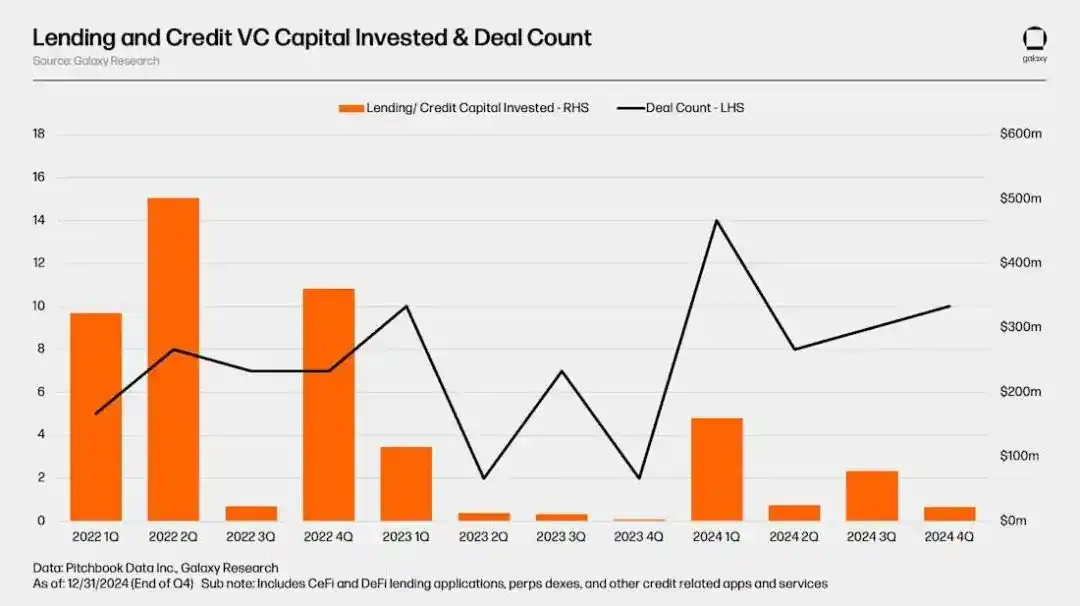

CeFi 和 DeFi 借貸/信用應用平台透過 89 宗交易來籌集了總計 16.3 億美元的資金,第 2022 年第四季度在這些交易中,2022 年第二季的資本募集最多,八宗交易共籌集了至少 5.02 億美元資金。 2023 年第四季則是最低的一季,總籌資僅 220 萬美元。

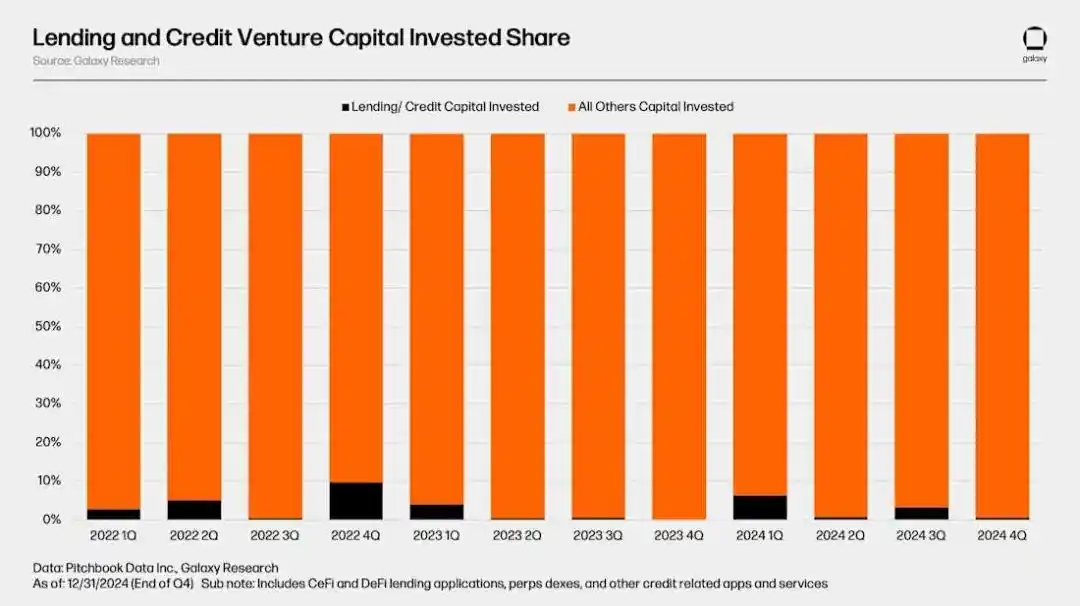

對於加密經濟體,創投對借貸和信用應用的投資僅佔總投資的一個小部分。從 2022 年第一季到 2024 年第四季度,借貸和信用應用平均每季僅佔創投資本的 2.8%。借貸和信用應用在 2022 年第四季度曾佔據總季度資金的 9.75%,為其最大份額;而在最近的 2024 年第四季度,所佔份額僅為 0.62%。

八、加密借貸市場的歷史回顧及未來展望

問題根源

202-

問題根源

202-20202020年加密借貸市場崩盤的核心原因包括:

1. 資產價格暴跌:

除比特幣和主流穩定幣外,加密總市值縮水 77%(約 1.3 兆美元),Terra 生態(UST 和 LUNA)蒸發 57 億美元。抵押品價值驟降,流動性枯竭導致債務違約。

2. 有毒抵押品:

stETH 和 GBTC:因底層資產無法贖回,流動性差導致大幅折價交易(stETH 折價 6.25%,GBTC 折價 48.9%)。礦機抵押品:比特幣價格下跌疊加挖礦難度上升,礦機收入下降 86%,價值縮水 85-91%,部分礦機無法處置。

3. 風險管理失敗:

流動性錯配:CeFi 平台長期放款但依賴短期資金,市場崩盤時無法應付擠兌。無擔保貸款氾濫:如 Celsius 36.6% 貸款無抵押,BlockFi 向 FTX 提供無抵押貸款。風控缺失:缺乏標準化風險評估,貸款審核不嚴,部分平台無風險限額。

九、未來趨勢

1.CeFi 借貸的機構化:

傳統金融機構(如 Cantor Fitzgerald、銀行)將入場,利用低成本資金和監管松綁(如 SEC 121)將廢除服務。比特幣 ETF 作為抵押品推動槓桿交易成長。

2. 鏈上私人信貸崛起:

代幣化債務工具增強透明度,降低管理成本,吸引創投。用例擴充:鏈上抵押品、CDP 穩定幣鑄造等。

3.DeFi 的機構化與創新:

機構加速採用 DeFi,因監管明確性提升和鏈上流動性優勢。中心化公司基於 DeFi 協議構建(如 Ondo Finance 分叉 Compound),推動鏈上生態融合。

十、結論

市場分化:DeFi 在熊市中展現韌性,份額從 34% 增至 63%,主導地位持續強化;CeFi 因機構入場或復甦,但集中度仍高(前三平台 89%)。

風險與機會並存:傳統金融入局帶來合規性與流動性,但需警覺抵押品波動與監管不確定性。

鏈上未來:代幣化、自動化風控和機構參與將推動加密借貸走向透明化與規模化,成為數位金融基礎設施的核心組件。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

保持谦逊,继续积累比特币': Strategy再购入15,355枚Bitcoin,耗资14亿美元,持有总量达553,555枚BTC

快速摘要 Strategy以每枚Bitcoin 92,737美元的平均價格,再購入15,355枚Bitcoin,耗資約14.2億美元,其總持有量達到553,555枚Bitcoin。最新的收購資金來源於出售其A类普通股MSTR和永續優先股STRK。

倫敦的傳統金融公司Calastone與Fireblocks合作推出新平台,實現其網路上的任何基金代幣化

快速摘要 全球基金網路Calastone與Fireblocks合作引入新工具,支持資產管理公司在其平台上將任何基金代幣化。該平台允許用戶在包括以太坊和Polygon等區塊鏈上部署Calastone智能合約。

Ledger Live 透過新的 Kiln 整合,直接從自我託管中啟用穩定幣收益

快速摘錄 Ledger 透過其 Ledger Live 硬體錢包伴隨應用使用戶能夠直接從自我託管中獲取穩定幣收益。 由 Kiln 提供支持,此功能被定位為在不經過“複雜流程”的情況下獲取 USDC、USDT、USDS 和 DAI 的 DeFi 收益的一種方式。

MICA Daily|川普:假如關稅政策成功,將大幅對美國人民減稅