Расчет ставки финансирования бессрочных фьючерсов

Что такое ставки финансирования

Чтобы цена бессрочных фьючерсов отражала цену базового актива на спотовом рынке, биржи используют механизм ставок финансирования. В рамках этой системы держатели длинных и коротких позиций периодически проводят платежи между собой, подталкивая фьючерсную цену к индексной. Когда ставка финансирования положительная, держатели длинных позиций платят комиссию за финансирование держателям коротких позиций. И наоборот, когда ставка финансирования отрицательная, держатели коротких позиций оплачивают комиссию за финансирование держателям длинных позиций. Обратите внимание, что Bitget не взимает комиссий, поскольку роль биржи заключается лишь в том, чтобы обеспечивать проведение платежей между трейдерами.

Как правило, Bitget производит расчеты по комиссиям за финансирование каждые 8 часов: в 3:00, 11:00 и 19:00 (мск) соответственно. У некоторых фьючерсов расчеты по ставкам финансирования могут проходить каждые 2–4 часа. Частота расчетов может динамически изменяться в зависимости от рыночных условий.

Расчет ставки финансирования

Ставка финансирования (F) = clamp {[average premium index (P) + clamp(interest rate (I) − average premium index (P), -0.05%, 0.05%)], min. funding rate, max. funding rate}

Ставка финансирования состоит из двух компонентов: процентной ставки и индекса премиума.

Bitget рассчитывает процентную ставку (I) и средний индекс премиума (P) каждую минуту, а затем вычисляет их средневзвешенное значение на основе данных за каждую минуту в течение N-часового периода. Ближе к моменту расчетов больший вес имеют последние значения индекса премиума.

Для интервала расчета комиссии за финансирование в 8 часов средний индекс премиума (P) рассчитывается следующим образом: (индекс_премиума_1 × 1 + индекс_премиума_2 × 2 + ... + индекс_премиума_480 × 480) ÷ (1 + 2 + ... + 480).

Каждый час соответствует 60-минутному интервалу. Для 8-часового интервала расчета комиссии за финансирование используется 480 точек данных (8 × 60). Веса следуют в арифметической прогрессии (1, 2, 3, ..., 480) с шагом в 1.

Ставка финансирования рассчитывается на основе N-часовой процентной ставки и компонента премиума/дисконта. Добавляется демпфер +/- 0.05%.

N = интервал расчетов по комиссии за финансирование. Если расчеты по комиссии за финансирование проводятся каждые 8 часов, то N = 8. Если расчеты по комиссии за финансирование проводятся каждый час, то N = 1.

Если (I–P) находится в пределах +/–0.05%, то F=P+(I–P)=I. Другими словами, ставка финансирования будет равна процентной ставке.

Процентная ставка (I)

Процентная ставка (I) = 0.03% ÷ интервал комиссии за финансирование

Продолжительность комиссии за финансирование = 24 ÷ интервал расчетов по комиссии за финансирование

Пример. Предположим, что для бессрочных фьючерсов BTCUSDT расчеты по комиссии за финансирование проходят каждые 8 часов.

Продолжительность комиссии за финансирование = 24 ÷ интервал расчетов по комиссии за финансирование = 24 ÷ 8 = 3 часа

Процентная ставка = 0.03% ÷ интервал комиссии за финансирование = 0.03% ÷ 3 = 0.01%.

Минимальные и максимальные ставки финансирования

Максимальная ставка финансирования = 0.75 × ставка поддерживающей маржи

Минимальная ставка финансирования = –0.75 × ставка поддерживающей маржи

По умолчанию установлено значение 0.75, которое может варьироваться в пределах 0.01–2.

Максимальная ставка финансирования рассчитывается на основе ставки поддерживающей маржи при максимальном кредитном плече.

Индекс премиума (P)

Между ценой бессрочного фьючерса и ценой маркировки может быть значительная разница. В таких случаях для корректировки следующей ставки финансирования используется индекс премиума. Он приводит ее в соответствие с ценой, по которой фьючерсный контракт торгуется в настоящее время.

Индекс премиума (P) = [макс. (0, воздействие бид-цены – индексная цена) – макс. (0, индексная цена – воздействие аск-цены)] ÷ индексная цена

Воздействие бид-цены —это средняя цена исполнения для реализации воздействия номинала маржи на бид-цену.

Воздействие аск-цены — это средняя цена исполнения для реализации воздействия номинала маржи на аск-цену.

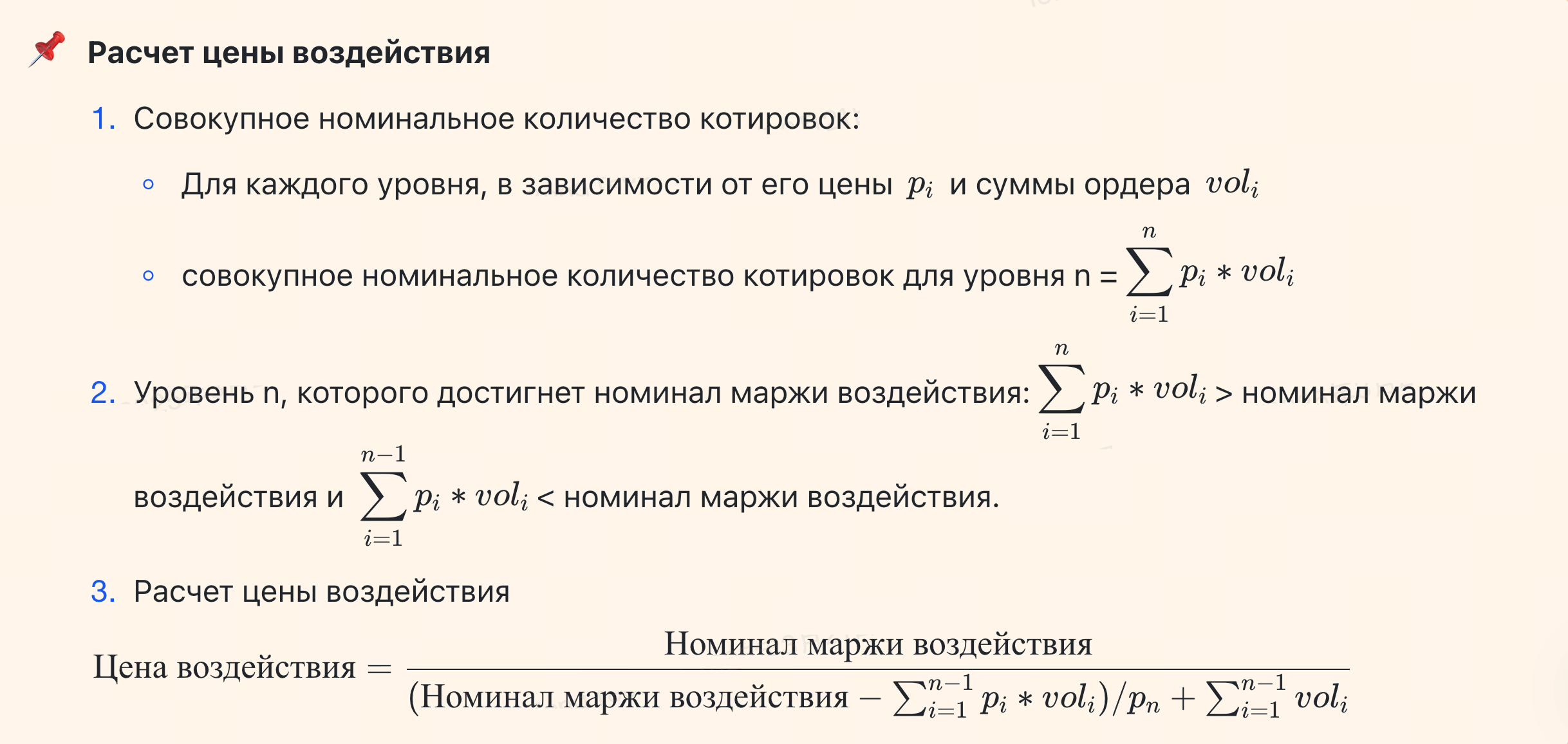

Номинал маржи воздействия — это возможный размер фьючерсной позиции, основанный на марже фиксированной величины, используемой для расчета цены бид/аск и глубины книги заявок. Конкретный расчет выглядит следующим образом:

Например, если минимальная ставка поддерживающей маржи по бессрочным фьючерсам BTCUSDT составляет 0.5%, номинал маржи воздействия для BTCUSDT = 200 USDT ÷ 0.5% = 40,000 USDT.

Расчет комиссии за финансирование

Комиссия за финансирование = стоимость позиции × ставка финансирования = размер фьючерсной позиции × индексная цена × ставка финансирования

Примечание. Система вычисляет комиссию за финансирование во время проведения расчетов на основе стоимости позиции. Комиссия вычитается из активов плательщика и перечисляется получателю. Однако если позиции плательщика ликвидируются или в режиме изолированной маржи ее недостаточно, получатель может не получить всю сумму.

Поделиться