Cálculo da taxa de financiamento dos futuros perpétuos

O que são taxas de financiamento?

De forma a garantir que o preço dos futuros perpétuos reflete o preço do ativo subjacente no mercado spot, as corretoras implementam um mecanismo de taxas de financiamento. Este sistema facilita pagamentos periódicos em dinheiro entre detentores de posições long e short, guiando o preço dos futuros para o índice. Quando a taxa de financiamento é positiva, as posições long pagam a comissão de financiamento às posições short. Em contrapartida, quando a taxa de financiamento é negativa, as posições short pagam a comissão de financiamento às posições long. Note que a Bitget não cobra quaisquer taxas, uma vez que o seu papel consiste simplesmente em facilitar estes pagamentos entre traders.

Geralmente, a Bitget liquida as comissões de financiamento a cada 8 horas, às 0h00, 8h00 e 16h00 (UTC) respetivamente. Alguns futuros podem liquidar as comissões de financiamento a cada 2 ou 4 horas. A frequência de liquidação pode ser ajustada dinamicamente com base nas condições de mercado.

Cálculo da taxa de financiamento

Taxa de financiamento (F) = clamp{[average premium index (P) + clamp(interest rate (I) − average premium index (P), -0.05%, 0.05%)], min. funding rate, max. funding rate}

A taxa de financiamento é composta por duas componentes: a taxa de juro e o índice de prémio.

A Bitget calcula a taxa de juro (I) e o índice de prémio médio (P) a cada minuto e, em seguida, calcula a sua média ponderada com base nos dados de cada minuto durante um período de N horas. À medida que se aproxima o momento de liquidação, é atribuída uma maior ponderação aos valores recentes do índice de prémio.

No caso de um intervalo de liquidação da comissão de financiamento de 8 horas, o índice médio de prémio (P) é calculado da seguinte forma: (Índice de prémio 1 × 1 + Índice de prémio 2 × 2 + ... + Índice de prémio 480 × 480) ÷ (1 + 2 + ... + 480).

Cada hora corresponde a um intervalo de 60 minutos. No caso de um intervalo de liquidação de taxa de financiamento de 8 horas, existem 480 pontos de dados (8 × 60). A ponderação segue uma progressão aritmética (1, 2, 3, ..., 480) com uma diferença comum de 1.

A taxa de financiamento é calculada com base na taxa de juro em N horas e na componente de prémio/desconto. É adicionado um amortecedor de cerca de 0.05%.

N = intervalo de liquidação da taxa de financiamento. Se as comissões de financiamento forem liquidadas de 8 em 8 horas, então N = 8. Se as comissões de financiamento forem liquidadas de hora em hora, então N = 1.

Assim, se (I-P) estiver dentro de +/-0.05%, então F=P+(I-P)=I. Por outras palavras, a taxa de financiamento será igual à taxa de juro.

Taxa de juro (I)

Taxa de juro (I) = 0.03% ÷ intervalo da comissão de financiamento

Duração da comissão de financiamento = 24 ÷ intervalo de liquidação da comissão de financiamento

Exemplo: futuros perpétuos de BTCUSDT, assumindo que as comissões de financiamento são liquidadas a cada 8 horas.

Duração da comissão de financiamento = 24 ÷ intervalo de liquidação da comissão de financiamento = 24 ÷ 8 = 3 horas

Taxa de juro = 0.03% ÷ intervalo da comissão de financiamento = 0.03% ÷ 3 = 0.01%.

Taxas de financiamento mínimas e máximas

Taxa de financiamento máxima = 0.75 × taxa da margem de manutenção

Taxa de financiamento mínima = -0.75 × taxa da margem de manutenção

O valor predefinido é 0.75, podendo variar entre 0.01 e 2.

A taxa de financiamento máxima é calculada com base na taxa da margem de manutenção com o grau de alavancagem mais elevado.

Índice de prémio (P)

Pode haver uma diferença significativa entre o preço dos futuros perpétuos e o preço de referência. Nessas situações, será utilizado um índice de prémio para ajustar a próxima taxa de financiamento de modo a alinhá-la com o preço a que o contrato de futuros está atualmente a ser transacionado.

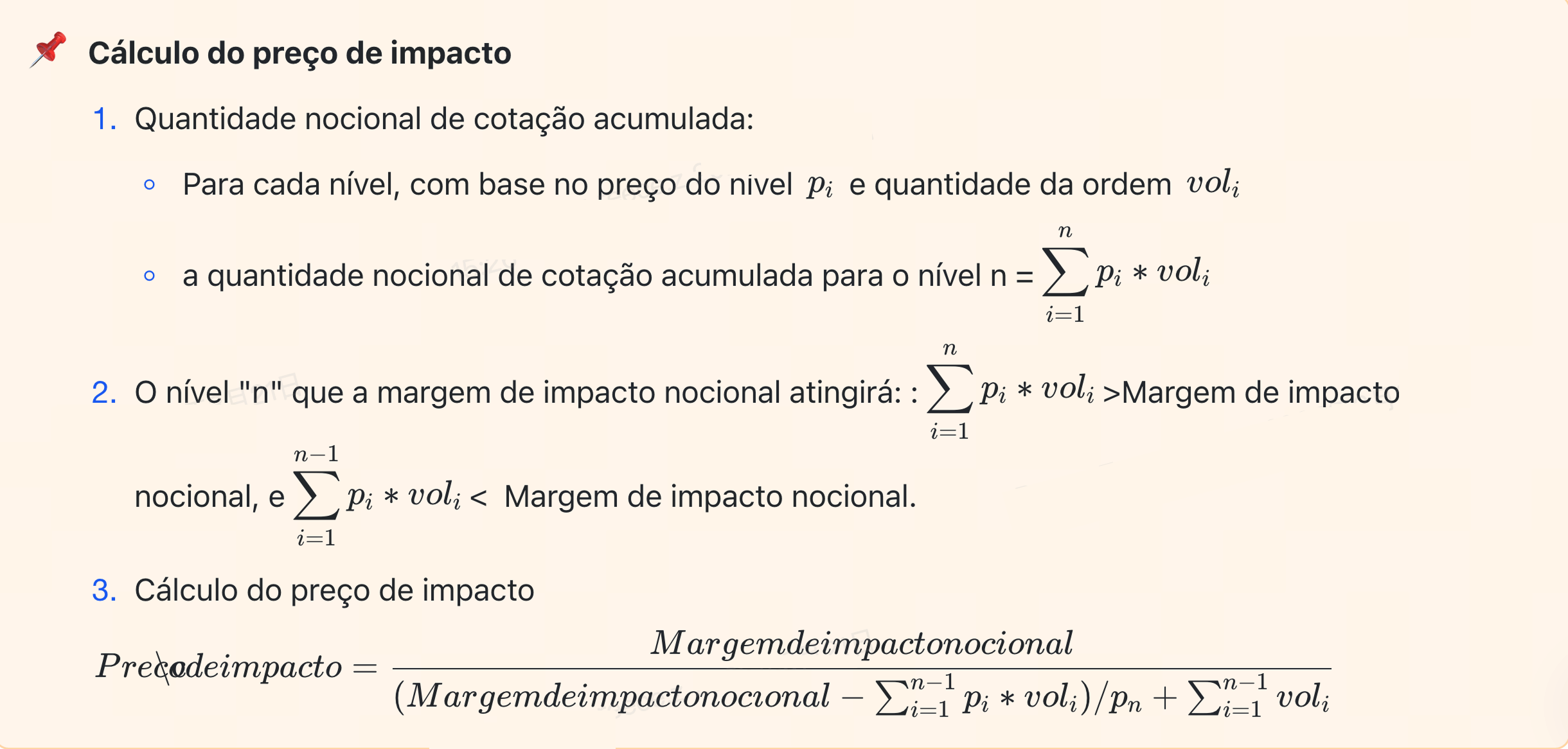

Índice de prémio (P) = [Máx. (0, preço bid de impacto - índice de preço) - Máx. (0, índice de preço - preço ask de impacto)] ÷ índice de preço

O preço bid de impacto é o preço médio de execução para executar a margem de impacto nocional no lado bid.

O preço ask de impacto é o preço médio de execução para executar a margem de impacto nocional no lado ask.

A margem de impacto nocional é a dimensão possível da posição de futuros com base numa margem de valor fixo, sendo utilizada para calcular o preço bid/ask de impacto e a profundidade do livro de ordens. O cálculo específico é o seguinte:

Por exemplo, se a taxa de margem de manutenção mínima dos futuros perpétuos de BTCUSDT for de 0.5%, a margem de impacto nocional para BTCUSDT = 200 USDT ÷ 0.5% = 40,000 USDT.

Cálculo da comissão de financiamento

Comissão de financiamento = valor da posição × taxa de financiamento = tamanho da posição de futuros × índice de preço × taxa de financiamento

Observação: o sistema calcula a comissão de financiamento na liquidação com base no valor da posição. A taxa é deduzida do utilizador pagador e transferida para o destinatário. No entanto, se as posições do utilizador pagador forem liquidadas ou se não houver margem suficiente no modo de margem isolada, o destinatário pode não receber o montante total.

Partilhar