Obliczanie stopy finansowania bezterminowych kontraktów futures

Czym są stopy finansowania?

Aby zapewnić, że cena bezterminowych kontraktów futures odzwierciedla cenę rynkową spot aktywów bazowych, giełdy wdrażają mechanizm stopy finansowania. System ten umożliwia okresowe płatności gotówkowe pomiędzy posiadaczami długich i krótkich pozycji, kierując cenę kontraktów futures w stronę ceny indeksu. Gdy stopa finansowania jest dodatnia, pozycje długie płacą opłatę za finansowanie pozycjom krótkim. I odwrotnie, gdy stopa finansowania jest ujemna, pozycje krótkie płacą opłatę za finansowanie pozycjom długim. Należy pamiętać, że Bitget nie pobiera żadnych opłat, ponieważ jego rolą jest po prostu umożliwienie tych płatności między traderami.

Zasadniczo Bitget rozlicza opłaty za finansowanie co 8 godzin, odpowiednio o 1:00, 9:00 i 17:00 (UTC+1). Niektóre kontrakty futures mogą rozliczać opłaty za finansowanie co 2 lub 4 godziny. Częstotliwość rozliczeń może być dostosowywana dynamicznie w oparciu o warunki rynkowe.

Obliczanie stopy finansowania

Stopa finansowania (F) = clamp{[average premium index (P) + clamp(interest rate (I) − average premium index (P), -0.05%, 0.05%)], min. funding rate, max. funding rate}

Stopa finansowania składa się z dwóch składników: stopy procentowej i indeksu premium.

Bitget oblicza stopę procentową (I) i średni indeks premium (P) co minutę, a następnie oblicza ich średnią ważoną na podstawie danych z każdej minuty w okresie N godzin. Bliżej czasu rozliczenia większa waga przypisywana jest ostatnim wartościom indeksu premii.

Dla interwału rozliczenia opłaty za finansowanie wynoszącego 8 godzin średni indeks premium (P) jest obliczany w następujący sposób: (Indeks_premium_1 × 1 + Indeks_premium_2 × 2 + ... + Indeks_premium_480 × 480) ÷ (1 + 2 + ... + 480).

Każda godzina odpowiada 60-minutowemu interwałowi. Dla 8-godzinnego interwału rozliczenia opłaty za finansowanie występuje 480 punktów danych (8 × 60). Waga podąża za postępem arytmetycznym (1, 2, 3, ..., 480) ze wspólną różnicą 1.

Stopa finansowania jest obliczana na podstawie N-godzinnej stopy procentowej i komponentu premium/zniżki. Dodawana jest amortyzacja +/- 0,05%.

N = interwał rozliczenia opłaty za finansowanie. Jeśli opłaty za finansowanie są rozliczane co 8 godzin, to N = 8. Jeśli opłaty za finansowanie są rozliczane co godzinę, wówczas N = 1.

Tak więc, jeśli (I-P) mieści się w zakresie +/-0,05%, to F=P+(I-P)=I. Innymi słowy, stopa finansowania będzie równa stopie procentowej.

Stopa procentowa (I)

Stopa procentowa (I) = 0,03% ÷ interwał opłaty za finansowanie

Czas trwania opłaty za finansowanie = 24 ÷ interwał rozliczenia opłaty za finansowanie

Przykład: Dla bezterminowych kontraktów futures BTCUSDT, przy założeniu, że opłaty za finansowanie są rozliczane co 8 godzin.

Czas trwania opłaty za finansowanie = 24 ÷ interwał rozliczenia opłaty za finansowanie = 24 ÷ 8 = 3 godziny

Stopa procentowa = 0,03% ÷ interwał opłaty za finansowanie = 0,03% ÷ 3 = 0,01%.

Minimalne i maksymalne stopy finansowania

Maksymalna stopa finansowania = 0,75 × współczynnik depozytu obowiązkowego

Minimalna stopa finansowania = –0,75 × współczynnik depozytu obowiązkowego

Domyślną wartością jest 0,75, która może zmieniać się w zakresie 0,01-2.

Maksymalna stopa finansowania jest obliczana na podstawie współczynnika depozytu obowiązkowego przy najwyższej dźwigni finansowej.

Indeks premium (P)

Może występować znaczna różnica między ceną bezterminowego kontraktu futures a ceną mark. W takich przypadkach stosowany jest indeks premium w celu dostosowania kolejnej stopy finansowania do ceny, po której kontrakt futures jest obecnie notowany.

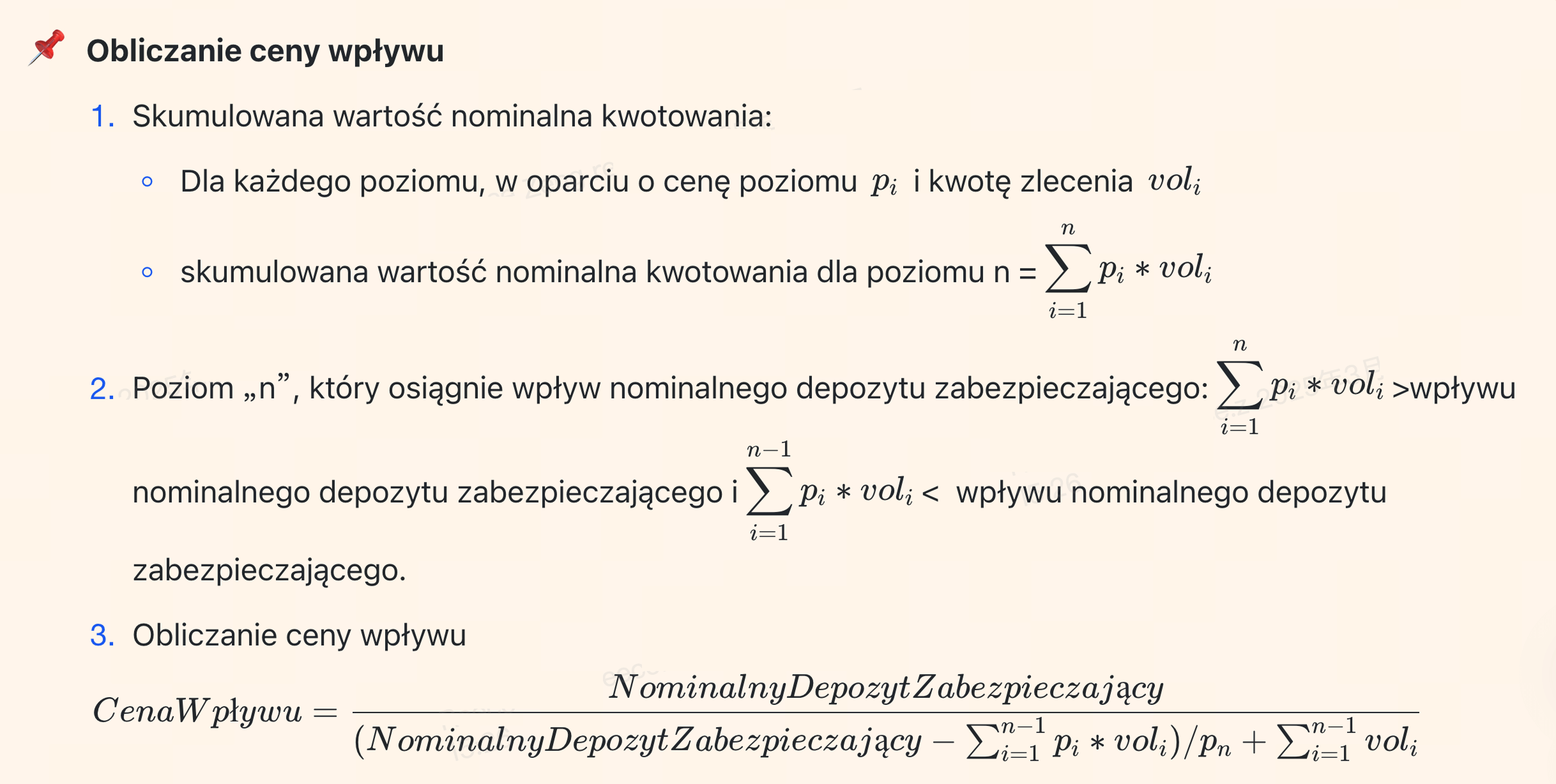

Indeks premium (P) = [maks. (0, wpływ ceny oferowanej – cena indeksu) – maks. (0, cena indeksu – wpływ ceny oczekiwanej)] ÷ cena indeksu

Wpływ ceny oferowanej to średnia cena wypełnienia do zrealizowania wpływu nominalnego depozytu zabezpieczającego na stronie ofertowej.

Wpływ ceny oczekiwanej to średnia cena wypełnienia do zrealizowania wpływu nominalnego depozytu zabezpieczającego na stronie oczekiwanej.

Wpływ nominalnego depozytu zabezpieczającego to możliwy rozmiar pozycji futures w oparciu o depozyt zabezpieczający o stałej wartości, wykorzystywany do obliczania wpływu ceny bid/ask i głębokości księgi zleceń. Szczegółowe obliczenia są następujące:

Na przykład, jeśli minimalny wskaźnik depozytu obowiązkowego dla bezterminowych kontraktów futures BTCUSDT wynosi 0,5%,wpływ nominalnego depozytu zabezpieczającego dla BTCUSDT = 200 USDT ÷ 0,5% = 40 000 USDT.

Obliczanie opłaty za finansowanie

Opłata za finansowanie = wartość pozycji × stopa finansowania = rozmiar pozycji futures × cena indeksu × stopa finansowania

Uwaga: System oblicza opłatę za finansowanie przy rozliczeniu na podstawie wartości pozycji. Opłata jest pobierana od płacącego użytkownika i przekazywana odbiorcy. Jeśli jednak pozycje płacącego użytkownika zostaną zlikwidowane lub jeśli nie ma wystarczającego depozytu zabezpieczającego w trybie isolated margin, odbiorca może nie otrzymać pełnej kwoty.

Udostępnij