Perpetual futures funding rate calculation

Ano ang mga rate ng pagpopondo?

Upang matiyak na ang presyo ng panghabang-buhay na futures ay sumasalamin sa presyo ng spot market ng pinagbabatayan na asset, ang mga palitan ay nagpapatupad ng mekanismo ng rate ng pagpopondo. Pinapadali ng system na ito ang mga pana-panahong pagbabayad ng cash sa pagitan ng mahaba at maikling mga may hawak ng posisyon, na nagtutulak sa presyo ng futures patungo sa index na presyo. Kapag positibo ang rate ng pagpopondo, ang mga mahabang posisyon ay nagbabayad ng bayad sa pagpopondo sa mga maikling posisyon. Sa kabaligtaran, kapag ang rate ng pagpopondo ay negatibo, ang mga short position ay nagbabayad ng funding fee sa mga long position. Tandaan na ang Bitget ay hindi naniningil ng anumang mga bayarin, dahil ang tungkulin nito ay para lamang mapadali ang mga pagbabayad na ito sa pagitan ng mga trader.

Sa pangkalahatan, binabayaran ng Bitget ang mga bayarin sa pagpopondo tuwing 8 oras, sa 8:00 AM, 4:00 PM, at 12:00 AM (UTC+8) ayon sa pagkakabanggit. Maaaring bayaran ng ilang futures ang mga funding fee tuwing 2 o 4 na oras. Ang dalas ng pag-aayos ay maaaring dynamic na maisaayos batay sa mga kondisyon ng market.

Funding rate calculation

Funding rate (F) = clamp{[average premium index (P) + clamp(interest rate (I) − average premium index (P), -0.05%, 0.05%)], min. funding rate, max. funding rate}

Ang rate ng pagpopondo ay binubuo ng dalawang bahagi: interest rate at premium Index.

Kinakalkula ng Bitget ang rate ng interes (I) at ang average na premium index (P) bawat minuto, pagkatapos ay kinakalkula ang kanilang weighted average batay sa data ng bawat minuto sa loob ng isang N-hour na yugto. Mas malapit sa oras ng pag-aayos, mas mataas na timbang ang itinalaga sa mga kamakailang halaga ng premium index.

Para sa pagitan ng settlement fee sa pagpopondo na 8 oras, ang average na premium index (P) ay kinakalkula tulad ng sumusunod: (Premium_index_1 × 1 + Premium_index_2 × 2 + ... + Premium_index_480 × 480) ÷ (1 + 2 + ... + 480).

Bawat oras ay tumutugma sa 60 minutong pagitan. Para sa isang 8-oras na agwat ng settlement fee sa pagpopondo, mayroong 480 data point (8 × 60). Ang timbang ay sumusunod sa isang pag-unlad ng arithmetic (1, 2, 3, …, 480) na may karaniwang pagkakaiba na 1.

Ang rate ng pagpopondo ay kinakalkula batay sa N-hour na rate ng interes at ang bahagi ng premium/discount. May idinagdag na +/- 0.05% damper.

N = funding fee settlement interval. Kung ang mga bayarin sa pagpopondo ay binabayaran tuwing 8 oras, kung gayon ang N = 8. Kung ang mga bayarin sa pagpopondo ay binabayaran bawat oras, pagkatapos ay N = 1.

Kaya, kung ang (I–P) ay nasa loob ng +/-0.05%, kung gayon ang F=P+(I–P)=I. Sa madaling salita, ang rate ng pagpopondo ay magiging katumbas ng rate ng interes.

Interest rate (I)

Interest rate (I) = 0.03% ÷ funding fee interval

Funding fee duration = 24 ÷ funding fee settlement interval

Halimbawa: Para sa BTCUSDT perpetual futures, ipagpalagay na ang mga bayarin sa pagpopondo ay binabayaran tuwing 8 oras.

Funding fee duration = 24 ÷ funding fee settlement interval = 24 ÷ 8 = 3 hours

Interest rate = 0.03% ÷ funding fee interval = 0.03% ÷ 3 = 0.01%.

Minimum and maximum funding rates

Maximum funding rate = 0.75 × maintenance margin ratio

Minimum funding rate = –0.75 × maintenance margin ratio

Ang default na halaga ay 0.75, na maaaring mag-iba sa pagitan ng 0.01–2.

Ang pinakamataas na rate ng pagpopondo ay kinakalkula batay sa ratio ng margin ng pagpapanatili sa pinakamataas na leverage.

Premium index (P)

Maaaring may malaking pagkakaiba sa pagitan ng perpetual futures na presyo at ng markang presyo. Sa mga ganitong pagkakataon, gagamitin ang isang premium na index upang ayusin ang susunod na rate ng pagpopondo upang maiayon ito sa presyo kung saan kasalukuyang nakikipag-trading ang kontrata sa futures.

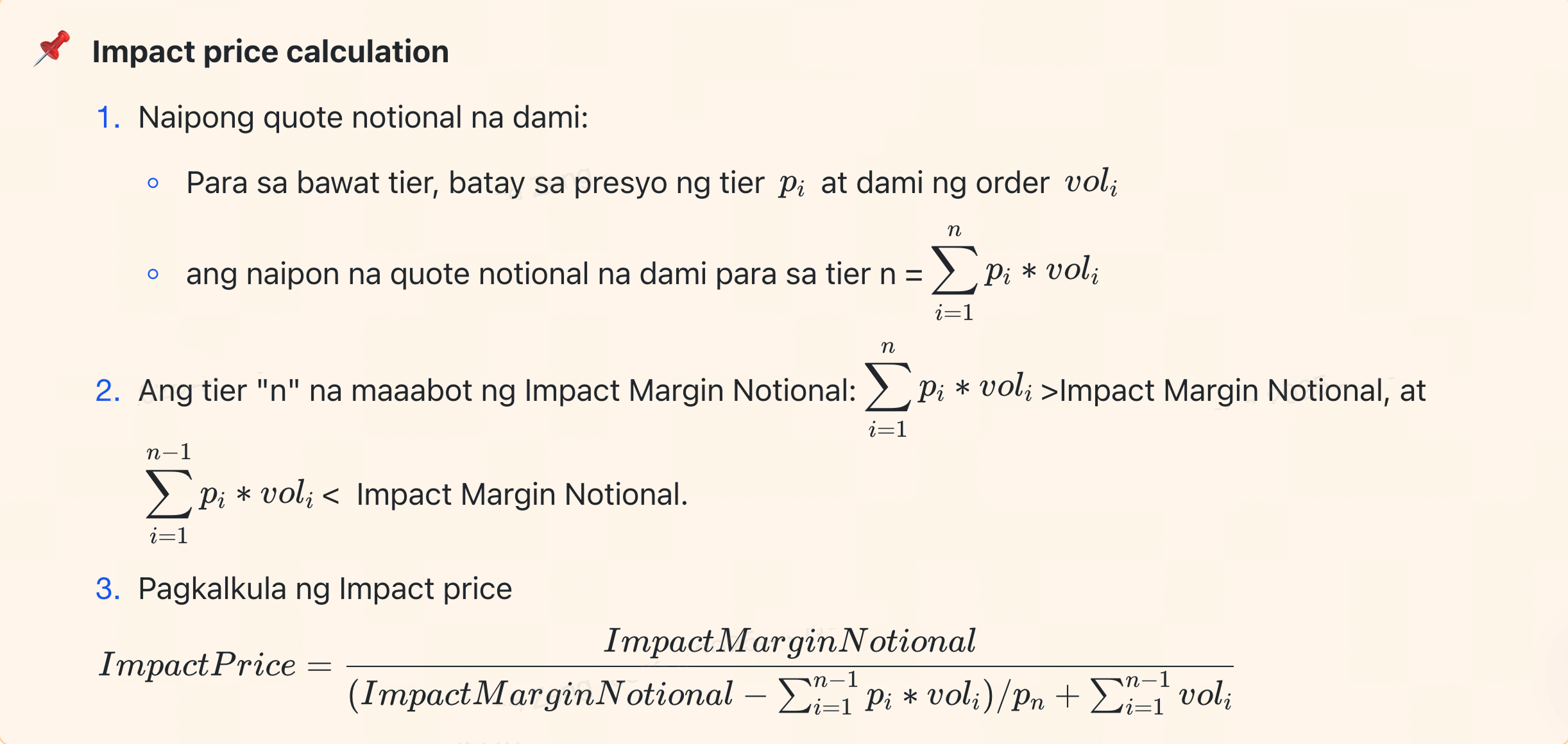

Premium index (P) = [Max (0, epekto ng presyo ng bid − index na presyo) − Max (0, index na presyo − epekto sa ask price)] ÷ index na presyo

Ang presyo ng epekto ng bid ay ang average na presyo ng pagpuno upang maisagawa ang Impact Margin Notional sa gilid ng bid.

Ang presyo ng pagtatanong ng epekto ay ang average na presyo ng pagpuno upang maisakatuparan ang Impact Margin Notional sa ask side.

Ang Impact Margin Notional ay ang posibleng laki ng posisyon ng futures batay sa isang fixed-value margin, na ginagamit upang kalkulahin ang epekto ng bid/ask price at ang lalim ng order book. Ang tiyak na pagkalkula ay ang mga sumusunod:

Halimbawa, kung ang minimum na maintenance margin rate ng BTCUSDT perpetual futures ay 0.5%, Impact Margin Notional para sa BTCUSDT = 200 USDT ÷ 0.5% = 40,000 USDT.

Funding fee calculation

Funding fee = position value × funding rate = futures position size × index price × funding rate

Tandaan: Kinakalkula ng system ang bayad sa pagpopondo sa settlement batay sa halaga ng posisyon. Ang bayad ay ibabawas mula sa nagbabayad na gumagamit at inilipat sa tatanggap. Gayunpaman, kung ang mga posisyon ng nagbabayad na user ay na-liquidate o kung walang sapat na margin sa nakahiwalay na margin mode, maaaring hindi matanggap ng tatanggap ang buong halaga.

Ibahagi