暗号通貨市場の暴落の歴史を振り返る:すべてのパニックは最後だと言われている

2025年4月、暗号通貨市場は再び血なまぐさい嵐に見舞われました。トランプ政権は再び関税を課し、世界の金融市場のセンチメントに急激な変化を引き起こした。ビットコインは2日間で10%以上下落し、イーサリアムは一時20%も急落した。 24時間以内の清算額は16億ドルに達した。過去のいくつかの歴史的な崩壊と同様に、この光景は再び集団的な不安を引き起こした。「これは終わりなのか、それとも新たな崩壊の始まりなのか?」

しかし、暗号通貨市場の歴史を振り返ると、誰もが「今回は終わった」と感じたのは今回が初めてではありません。実際、あらゆる極端なパニックは、この資産曲線における独特の波紋にすぎません。 「312」から「519」まで、2020年の国際金融恐慌から、FTXの信用崩壊の連鎖反応によって引き起こされた「暗号リーマンモーメント」、そして今回の関税危機まで。

市場のシナリオは何度も繰り返されるが、投資家の記憶力は常に短い。

この記事では、実際のデータに基づいて過去 4 回の歴史的な暴落の「市場状況」を再構築し、下落、感情指標、マクロ背景などの側面を比較し、これらの極端な瞬間から回顧と予測に使用できる通常の手がかりを抽出します。リスクが発生した場合、暗号通貨市場はどのように圧力に耐えるのでしょうか。システムショックに直面して、どのように自らの物語を何度も作り変えるのでしょうか?

過去の急落の概要: よく知られたスクリプト、異なるトリガー

過去5年間で、暗号通貨市場は少なくとも4回のシステム崩壊を経験しました。それぞれのきっかけとなった背景は異なりますが、いずれも大幅な価格調整とオンチェーン/オフチェーンの連鎖反応を引き起こしました。

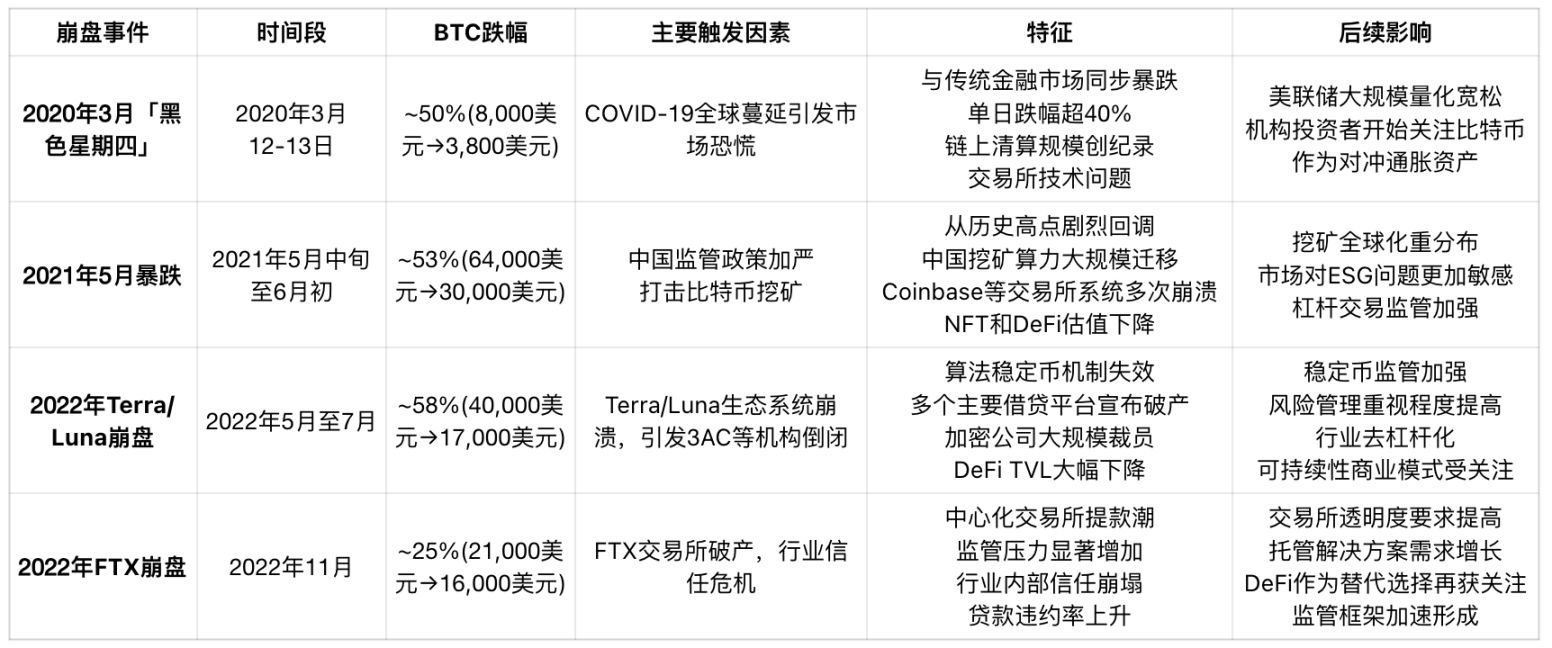

データから判断すると、「312」は依然として史上最悪の日であり、その日はBTCとETHがともに50%以上下落した。当時、ネットワーク全体の清算総額は29.3億ドルに達し、清算を受けた人は10万人を超え、最大の単一清算注文は5,832万ドルに上りました。この規模の清算は、当時の市場参加者が一般的に高いレバレッジ(10倍以上など)を使用していたことを示しています。価格が急落すると、強制清算メカニズムが発動され、売り圧力がさらに高まり、悪循環が形成されました。

同時に、BitMEX が取引を停止するために「プラグを抜く」という劇的な措置を取ったことで、市場流動性の脆弱性が露呈した。当時、他の取引プラットフォームも混乱状態にありました。ビットコインのプラットフォーム間の価格差は1,000ドルにも達し、取引の遅延とAPIの過負荷により裁定ロボットは機能しなくなりました。この流動性危機により、市場の厚みが急速に縮小し、買い注文がほぼ消え、売り圧力が状況を完全に支配しました。

BitMEX は当時最大のショートポジションを抱えていたプラットフォームであったため、その取引停止はビットコイン価格が完全にゼロに戻らないための「生命線」となった。もし BitMEX が取引を中断していなかったら、深刻な資金枯渇により価格が瞬時にゼロ近くまで下落し、他のプラットフォームでも連鎖的な暴落を引き起こしていた可能性がある。

ブラックスワンのドミノ効果

「312」は暗号通貨市場に限った現象ではなく、2020年初頭の世界的な金融システム危機の縮図だ。

世界の株式市場でパニックが発生

ナスダック指数が2020年2月19日に史上最高の9,838ポイントを記録して以来、COVID-19パンデミックが世界中に広がるにつれて、市場センチメントは急激に悪化しています。 3月、米国株式市場では珍しいサーキットブレーカーが立て続けに発動され、サーキットブレーカーは3月9日、12日、16日の3回発動された。3月12日にはS&P500指数が9.5%下落し、1987年の「ブラックマンデー」以来の1日最大の下落となり、VIXパニック指数は過去最高の75.47に急上昇した。同時に、欧州の主要3株価指数(ドイツ、英国、フランス)とアジア太平洋市場(日経平均株価とハンセン指数)が同時にテクニカルな弱気相場に突入し、少なくとも10カ国の株価指数が20%以上下落した。

世界的な資本市場における体系的な売りは、あらゆるリスク資産に急速に広がった。このような状況下で、ビットコインやイーサリアムなどの暗号資産も無差別な売りに見舞われた。市場のリスク許容度は急落し、暗号通貨と伝統的資産が高度に同期した「金融共鳴」が形成された。

商品市場の血みどろの惨事

伝統的な商品市場もこの危機で完全に崩壊した。 2020年3月6日、OPECとロシアは生産削減で合意に達することができなかった。サウジアラビアは直ちに価格戦争を開始し、生産量の増加と原油価格の引き下げを発表し、世界のエネルギー市場の急落を引き起こした。 3月9日、米国産原油(WTI)は26%急落し、1991年の湾岸戦争以来の大幅な下落となった。 3月18日、WTIは20ドルを下回りました。 「世界経済の血液」である原油価格の暴落は、世界経済が深刻な不況に陥るのではないかという投資家の懸念を一層強めている。

さらに、金、銅、銀などの商品も同時に急落し、「伝統的な安全資産」も危機の初期段階では市場の下落をヘッジすることができず、流動性パニックが徐々に拡大したことが示された。

米ドル流動性危機と安全資産のパラドックス

世界の資産価格が一斉に下落するにつれ、米ドルの流動性危機が急速に現れた。投資家はあらゆる種類の資産を急いで売却し、米ドル現金と交換したため、米ドル指数(DXY)は3月中旬に94.5から103.0に急上昇し、3年ぶりの高値を記録した。この「現金こそ王様」現象は、あらゆるリスク資産の無差別売却を招いており、ビットコインも例外ではない。

これは流動性の収縮、信用の崩壊、そして感情的な暴走による危機です。現時点では、従来の市場と暗号通貨市場の境界は完全に崩壊しています。

政策ハンマー:2021年5月の中国の抑圧の嵐

2021年5月、暗号通貨市場は大きな打撃を受けました。ビットコインの価格は5月初旬に史上最高値の64,000ドルを記録した後、わずか3週間で30,000ドルまで半減し、最大で53%を超える下落となった。この急落は、サプライチェーンのシステム的な欠陥によって引き起こされたものではなく、マクロ経済サイクルによって直接影響を受けたものでもなかった。主な理由は、中国政府が相次いで導入した一連の高圧的な規制政策だった。

5月18日、中国国務院金融安定発展委員会は「ビットコインの採掘と取引活動を取り締まる」と明言した。翌日、内モンゴル、青海、四川などの主要なコンピューティングパワークラスターを含むいくつかの省が、標的を絞ったマイニング是正措置を相次いで導入した。多数のマイニングファームが強制的に閉鎖され、世界のネットワークからコンピューティングパワーが急速に削減されたため、ビットコインネットワーク全体のコンピューティングパワーは2か月で約50%低下しました。

同時に、国内取引プラットフォームの銀行口座インターフェースが精査され、OTCチャネルが厳しく管理され、資本の還流圧力が引き起こされた。 2017年以降、主流の取引所は徐々に中国市場から撤退しているが、「高圧政策」は依然として世界の投資家の間でリスク回避を引き起こしている。

オンチェーンレベルでは、マイナーのブロック生成間隔が大幅に増加し、単一ブロックの確認時間は10分から20分以上に急上昇しました。ネットワークの混雑により送金手数料が高騰しています。同時に、市場感情指標は急落し、暗号通貨パニックと強欲指数は「極度のパニック」の範囲に入り、政策の継続的なエスカレーションに対する投資家の懸念が短期的に支配的な勢力となった。

今回の急落は、仮想通貨市場が「国家レベルの抑圧」による信頼回復のプロセスに直面した初めてのケースだ。長期的には、コンピューティングパワーの海外への移転により、北米のコンピューティングパワーシェアが予想外に上昇し、ビットコインマイニングの地理的構造の変革における重要な転換点となりました。

システムの連鎖的崩壊:Terra/LunaとDeFiの信頼危機

2022年5月、TerraエコシステムのアルゴリズムステーブルコインUSTが分離し、分散型金融の世界で「リーマン・モーメント」を引き起こした。当時、ビットコインは年初4万ドルから3万ドル程度までゆっくりと下落していました。 USTメカニズムが失敗したため、Lunaの価格は数日以内にゼロに戻り、DeFiエコシステムは急速に不均衡になり、BTC価格はさらに17,000ドルまで急落しました。調整期間全体は7月まで続き、最大の下落率は58%に達した。

UST はもともと暗号通貨の世界で最も大きな市場価値を持つアルゴリズムステーブルコインであり、その安定化メカニズムは鋳造のための担保資産として Luna に依存していました。市場がUSTの安定化能力に疑問を持ち始めると、パニックが急速に広がった。 5月9日から12日にかけてUSTは引き続き乖離し、ルナの価格は80ドルから0.0001ドル未満に急落した。 5日以内に生態系全体が崩壊しました。

UST はもともと暗号通貨の世界で最も大きな市場価値を持つアルゴリズムステーブルコインであり、その安定化メカニズムは鋳造のための担保資産として Luna に依存していました。市場がUSTの安定化能力に疑問を持ち始めると、パニックが急速に広がった。 5月9日から12日にかけてUSTは引き続き乖離し、ルナの価格は80ドルから0.0001ドル未満に急落した。 5日以内に生態系全体が崩壊しました。

ルナ財団ガードは以前、米国債の為替レートの安定をサポートするために10億ドル以上のビットコイン準備金を使用していたが、最終的には崩壊を防ぐことができなかったため、この部分のBTC資産は市場の売り出し中に市場圧力をさらに悪化させた。同時に、Terraエコシステム(Anchor、Mirror)内の多くのDeFiプロジェクトのオンチェーンTVLがゼロに戻り、ユーザーに大きな損失をもたらしました。

この暴落は連鎖反応を引き起こした。大手仮想通貨ヘッジファンドのThree Arrows Capital(3AC)はUSTとLuna関連のポジションを大量に保有していたが、暴落後にその資本連鎖は断ち切られた。その後、Celsius、Voyager、BlockFiなどのいくつかのCeFi融資プラットフォームでも銀行取り付け騒ぎが発生し、最終的に破産手続きに入りました。

オンチェーンパフォーマンスの面では、ETHとBTCの転送量が急増し、投資家がすべての高リスクDeFiプロトコルから撤退しようとしたため、複数のオンチェーン流動性プールの深さが急激に低下し、DEXスリッページが急上昇しました。市場全体が極度のパニック状態に陥り、恐怖と貪欲の指数は近年最低水準に落ち込んだ。

これは暗号エコシステム内の信頼モデルの「世界的な修正」であり、金融ハブとしての「アルゴリズム・ステーブルコイン」の実現可能性に対する期待を揺るがし、規制当局に「ステーブルコイン」のリスク範囲の再定義を迫っている。それ以来、USDCやDAIなどのステーブルコインは徐々に担保の透明性と監査メカニズムを重視するようになり、市場の選好も「利回りインセンティブ」から「担保の安全性」へと明確に移行しました。

信頼崩壊:FTXのクラッシュがオフチェーン信用危機を引き起こす

2022年11月、「機関投資家の信頼のアンカー」として知られる中央集権型取引所FTXが一夜にして崩壊し、マウントゴックスに次ぐ仮想通貨史上最も影響力のある「ブラックスワン」イベントの1つとなった。これは内部信頼メカニズムの崩壊であり、暗号金融エコシステム全体の信用基盤に直接打撃を与えます。

この事件は、アラメダのバランスシートが漏洩したことから始まった。アラメダのバランスシートでは、同社が担保資産として多額の自社プラットフォーム通貨FTTを保有していたことが明らかになり、同社の資産の質と支払い能力について市場に疑念が広がった。 11月6日、バイナンスのCEOである趙長鵬氏は、FTTのポジションを売却すると公に述べた。 FTTの価格が急落し、オフチェーンユーザーの間でパニックによる引き出しの波が引き起こされました。 48 時間も経たないうちに、FTX プラットフォームは銀行取り付け騒ぎに巻き込まれ、顧客資金を返済できなくなり、最終的に破産保護を申請しました。

FTXの暴落によりビットコインの価格は21,000ドルから16,000ドルに直接下落し、7日間で23%以上の下落となった。イーサリアムは1,600ドル前後から1,100ドル未満に下落した。 24時間以内の清算額は7億ドルを超えた。 「312」危機ほど大規模ではないものの、この危機はオフチェーンで発生し、多くの主流プラットフォームに影響を与えたため、信頼の喪失は単一の価格急落によって反映されるものをはるかに超えています。

オンチェーンレベルでは、USDTとUSDCの取引量が劇的に増加し、ユーザーは取引所から資産を引き出し、自己管理型ウォレットに移しました。アクティブなコールドウォレットアドレスの数は過去最高を記録し、「鍵がなければコインもない」がソーシャルプラットフォーム上の主要テーマとなった。同時に、DeFi エコシステムはこの危機の間も比較的安定したままでした。 Aave、Compound、MakerDAOなどのオンチェーンプロトコルは、透明な清算メカニズムと十分な資産担保を前提としてシステムリスクを被らず、分散型アーキテクチャのストレス耐性の初期検証を反映しています。

さらに広範囲に及ぶのは、FTX の崩壊により、世界中の規制当局が暗号通貨市場の体系的リスクを再検討するきっかけとなったことです。米証券取引委員会(SEC)、米商品先物取引委員会(CFTC)、そして多くの国の金融規制当局は調査と公聴会を開始し、「取引所の透明性」「準備金の証明」「オフチェーン資産監査」などのコンプライアンス問題を主流の議題にすべく推進している。

今回の危機はもはや「物価水準の変動」ではなく、「信頼の笏」の全面的な引き渡しである。これにより、暗号通貨業界は表面的な価格楽観主義から基本的なリスク管理と透明なガバナンスに戻ることを余儀なくされます。

2025年の関税危機が体系的な外部圧力を引き起こす

FTX崩壊のような暗号業界の内部危機とは異なり、トランプ大統領の「最低ベンチマーク関税」の導入によって引き起こされた最近の市場暴落は、再び「312」期の世界的な特徴を再現した。これは、特定のプラットフォームの崩壊や特定の資産の制御の喪失ではなく、マクロレベルの地政学的紛争、世界貿易構造の劇的な変化、金融政策の不確実性によって引き起こされる体系的な金融パニックです。

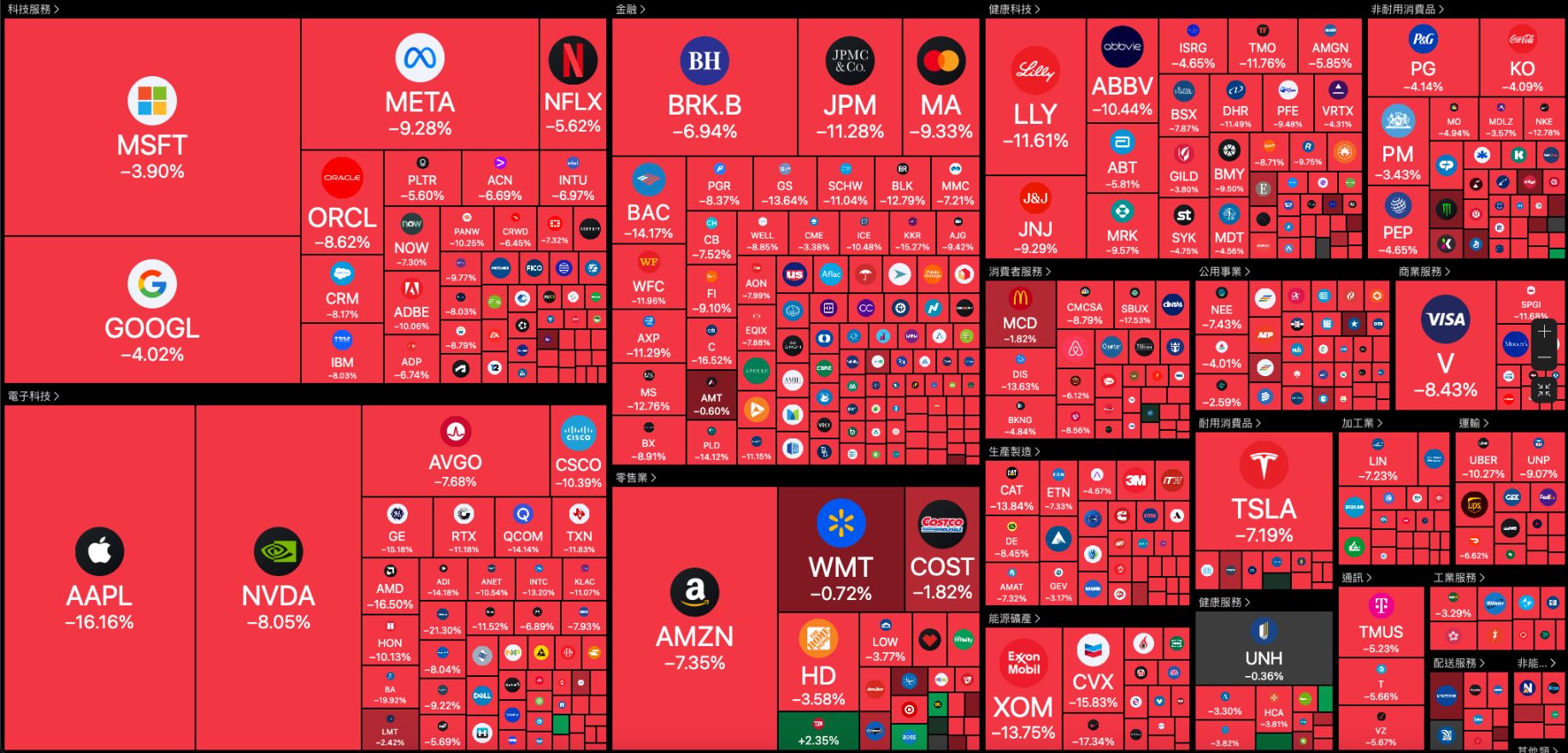

4月7日、米国株は引き続き下落して始まり、米国のハイテク株と半導体株は急落した。 Nvidiaは7%以上、Teslaは7%近く、Appleは6%以上、AmazonとAMDは5%以上、IntelとASMLは3%以上下落した。ブロックチェーンコンセプトの銘柄は全体的に下落し、Coinbaseは約9%、Canaan Inc.は約9%下落した。

興味深いことに、市場が「トランプ大統領が一部国への関税を90日間停止することを検討している」と聞いた後、S&P500指数はセッション開始時に4.7%以上下落した後、3.9%近く上昇し、ダウ工業株30種平均はセッション開始時に4.4%以上下落した後、2.3%以上上昇し、ナスダックはセッション開始時に5.2%近く下落した後、4.5%以上上昇し、BTCは81,000ドルを超えた。

その後、ホワイトハウスはCNBCに対し、90日間の関税停止の話は「フェイクニュース」だと語ったため、世界の資本市場は再び下落した。これはトランプ政権の関税政策が世界の金融市場に与える圧力を示すのに十分だ。

複数のクラッシュを乗り越える: リスクの原因、伝播経路、市場の記憶

「312」から「関税戦争」まで、暗号通貨市場でのいくつかの大規模な暴落は、この新興資産クラスが直面しているさまざまな種類のシステム的圧力を描写しています。これらの暴落は単に「下落」の違いだけではなく、流動性構造、信用モデル、マクロ結合、政策感度などの面での暗号通貨市場の進化を反映しています。

主な違いは、リスク源の「レベル」の変化にあります。

2020年の312危機と2025年の関税危機は、どちらも「外部のシステムリスク」によって引き起こされた崩壊である。市場は「現金こそ王様」という感情に動かされ、オンチェーンとオフチェーンの資産の一括売却を招いており、これは世界的な金融市場のつながりを極端に表している。

FTX と Terra/Luna の事件は、「内部信用/メカニズムの崩壊」の危機を反映しており、集中型およびアルゴリズム型のシステムの構造的脆弱性を露呈しています。中国の政策的抑圧は地政学的圧力の集中的な現れであり、暗号化されたネットワークが主権レベルの力に直面したときにいかに受動的に反応するかを示している。

これらの違いにもかかわらず、注目に値する共通点がいくつかあります。

まず、暗号通貨市場の「感情的レバレッジ」は非常に高いです。すべての価格下落は、ソーシャルメディア、レバレッジ市場、オンチェーンのパニック行動を通じて急速に増幅され、その結果、暴動が発生します。

第二に、オンチェーンとオフチェーン間のリスク伝達はますます緊密になっています。 FTXのクラッシュから2025年のWhaleチェーンの清算まで、オフチェーンのクレジットイベントはもはや「交換の問題」に限定されず、チェーンに伝達され、逆もまた同様です。

第三に、市場の適応性は高まっているが、構造的な不安も高まっている。 DeFi は FTX 危機の際に回復力を示しましたが、Terra/Luna の崩壊で論理的な抜け穴が露呈しました。オンチェーンデータはますますオープンかつ透明になってきていますが、大規模な清算やクジラ取引によって激しい変動が引き起こされることは依然として多いです。

最後に、すべてのクラッシュは暗号通貨市場を「成熟」へと導きますが、安定性の向上ではなく、複雑さの増大につながります。より高いレバレッジツール、よりスマートな清算モデル、より複雑なゲームの役割により、将来的にクラッシュが減ることはありません。しかし、それを理解する方法はより深くなければなりません。

それぞれの暴落によって暗号通貨市場が終焉したわけではないことは注目に値する。それどころか、構造的および制度的レベルで市場のより深い再構築を促進しました。これは市場がより安定することを意味するものではありません。それどころか、複雑さが増すと、将来的にクラッシュが減るわけではないことがよくあります。しかし、こうした資産の価格の急激な変動を理解するには、より深く、より体系的で、「システム間ショック」と「内部メカニズムの不均衡」という2つの側面とより整合したものでなければなりません。

それぞれの暴落によって暗号通貨市場が終焉したわけではないことは注目に値する。それどころか、構造的および制度的レベルで市場のより深い再構築を促進しました。これは市場がより安定することを意味するものではありません。それどころか、複雑さが増すと、将来的にクラッシュが減るわけではないことがよくあります。しかし、こうした資産の価格の急激な変動を理解するには、より深く、より体系的で、「システム間ショック」と「内部メカニズムの不均衡」という2つの側面とより整合したものでなければなりません。

これらの危機が私たちに教えてくれるのは、「暗号通貨市場は最終的に破綻する」ということではなく、暗号通貨市場がグローバルな金融秩序、分散化の概念、リスクゲームのメカニズムの間で自らを位置付ける方法を常に見つけなければならないということだ。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ETHは1,600.00ドルを突破し、現在1,600.66ドルで取引されている。

Bitpanda、オーストリア金融市場庁からMiCARライセンスを取得

仮想通貨に友好的なエルサルバドルのナジブ・ブケレ大統領がトランプ大統領と会談するために米国に到着した。

IBC創設者:RWA資産の総額は2033年に18.9兆米ドルに達し、それがブロックチェーンの未来です