Cálculo de la tasa de financiación de los futuros perpetuos

¿Qué son las tasas de financiación?

Para garantizar que el precio de los futuros perpetuos refleje el precio de mercado en spot del activo subyacente, los exchanges aplican un mecanismo de tasa de financiación. Este sistema facilita los pagos periódicos en efectivo entre los holders de posiciones en long y en short, impulsando el precio de los futuros hacia el precio del índice. Cuando la tasa de financiación es positiva, las posiciones en long pagan la comisión de financiación a las posiciones en short. Por otra parte, cuando la tasa de financiación es negativa, las posiciones en short pagan la comisión de financiación a las posiciones en long. Ten en cuenta que Bitget no cobra ninguna comisión, ya que su función es simplemente facilitar estos pagos entre traders.

Generalmente, Bitget liquida las comisiones de financiación cada 8 horas, a las 8:00, 16:00 y 00:00 (UTC+8) respectivamente. Algunos futuros pueden liquidar las comisiones de financiación cada 2 o 4 horas. La frecuencia de liquidación puede ajustarse dinámicamente en función de las condiciones del mercado.

Cálculo de la tasa de financiación

Tasa de financiación (F) = clamp{[average premium index (P) + clamp(interest rate (I) − average premium index (P), -0.05%, 0.05%)], min. funding rate, max. funding rate}

La tasa de financiación consta de dos componentes: La tasa de interés y el índice de la prima.

Bitget calcula la tasa de interés (I) y el índice medio de la prima (P) cada minuto y, a continuación, calcula su media ponderada basándose en los datos de cada minuto durante un periodo de N horas. Más cerca de la hora de liquidación, se asigna un mayor peso a los valores recientes del índice de la prima.

Para un intervalo de liquidación de la comisión de financiación de 8 horas, el índice medio de la prima (P) se calcula del siguiente modo: (Índice_de_prima_1 × 1 + Índice_de_prima_2 × 2 + ... + Índice_de_prima_480 × 480) ÷ (1 + 2 + ... + 480).

Cada hora corresponde a un intervalo de 60 minutos. Para un intervalo de liquidación de la comisión de financiación de 8 horas, hay 480 puntos de datos (8 × 60). El peso sigue una progresión aritmética (1, 2, 3, ..., 480) con una diferencia común de 1.

La tasa de financiación se calcula a partir del tipo de interés en la hora N y del componente de prima/descuento. Se añade un amortiguador de +/- 0.05%.

N = intervalo de liquidación de la comisión de financiación. Si las comisiones de financiación se liquidan cada 8 horas, entonces N = 8. Si las comisiones de financiación se liquidan cada hora, entonces N = 1.

Por tanto, si (I-P) no supera +/-0.05%, entonces F=P+(I-P)=I. En otras palabras, la tasa de financiación será igual a la tasa de interés.

Tasa de interés (I)

Tasa de interés (I) = 0.03% ÷ intervalo de la comisión de financiación

Duración de la comisión de financiación = 24 ÷ intervalo de liquidación de la comisión de financiación

Ejemplo: Para los futuros perpetuos BTCUSDT, suponiendo que las comisiones de financiación se liquidan cada 8 horas.

Duración de la comisión de financiación = 24 ÷ intervalo de liquidación de la comisión de financiación = 24 ÷ 8 = 3 horas

Tasa de interés = 0.03% ÷ intervalo de la comisión de financiación = 0.03% ÷ 3 = 0.01%.

Tasas de financiación mínimas y máximas

Tasa de financiación máxima = 0.75 × ratio de margen de mantenimiento.

Tasa de financiación mínima = -0.75 × ratio de margen de mantenimiento.

El valor por defecto es 0.75, que puede variar entre 0.01-2.

La tasa máxima de financiación se calcula en función del ratio de margen de mantenimiento con el apalancamiento más elevado.

Índice de la prima (P)

Puede haber una diferencia significativa entre el precio de los futuros perpetuos y el precio de marca. En tales ocasiones, se usará un índice de la prima para ajustar la próxima tasa de financiación y adecuarla al precio al que cotiza actualmente el contrato de futuros.

Índice de la prima (P) = [Máx (0, precio de bid de impacto - precio del índice) - Máx (0, precio del índice - precio de ask de impacto)] ÷ precio del índice

Precio bid de impacto es el precio medio de ejecución del margen de impacto nocional sobre el lado bid.

Precio ask de impacto es el precio medio de ejecución del margen de impacto nocional sobre el lado ask.

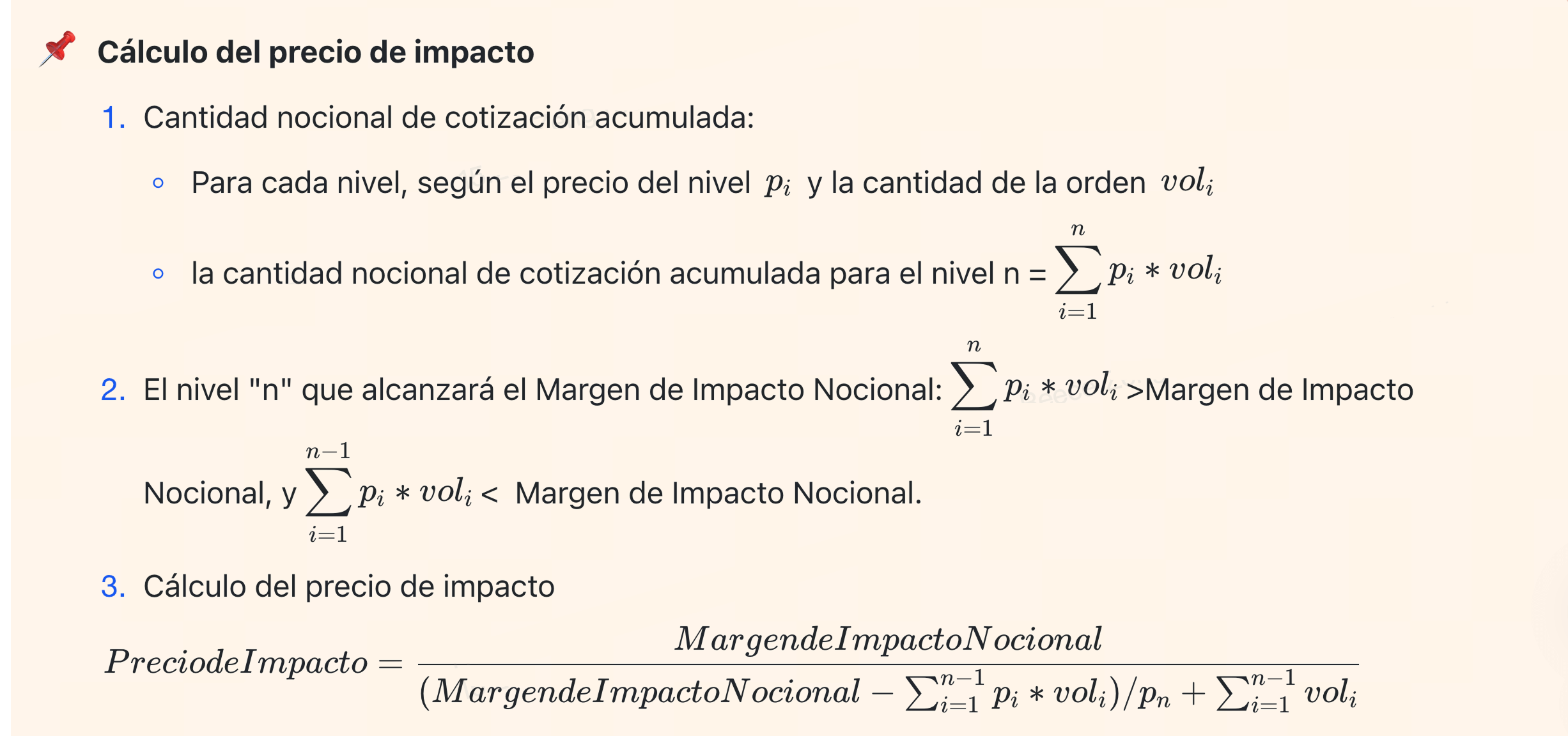

El Margen Nocional de Impacto es el tamaño posible de la posición de futuros basado en un margen de valor fijo, usado para calcular el precio de bid/ask de impacto y la profundidad del libro de órdenes. El cálculo específico es el siguiente:

Por ejemplo, si la tasa mínima de margen de mantenimiento de los futuros perpetuos BTCUSDT es del 0.5%, Margen de Impacto Nocional para BTCUSDT = 200 USDT ÷ 0.5% = 40,000 USDT.

Cálculo de la comisión de financiación

Comisión de financiación = valor de la posición × tasa de financiación = tamaño de la posición de futuros × precio del índice × tasa de financiación

Nota: El sistema calcula la comisión de financiación en el momento de la liquidación en función del valor de la posición. La tasa se deduce del usuario pagador y se transfiere al destinatario. Sin embargo, si se liquidan las posiciones del usuario pagador, o si no hay margen suficiente en el modo de margen aislado, es posible que el destinatario no reciba el monto total.

Compartir